(来源:中国保险行业协会)

2021年3月25日,中国保险行业协会(以下简称保险业协会)发布《2020年互联网财产保险市场分析报告》。该报告根据保险业协会对互联网财产保险市场的月度监测数据为基础,从总体情况、分渠道、分险种、分主体等多个角度入手,全面分析2020年互联网财产保险市场发展情况、发展特点和发展趋势,同时从分析当前存在的风险和问题着手,以加强合规引导和风险提示为立足点,对互联网财产保险市场的未来发展进行思考和建议。全文如下:

当前数字经济蓬勃发展,数字技术不断创新突破,为保险业数字化线上化发展提供了良好的基础,推动互联网保险市场在近年来取得高速增长。2020年,在疫情影响和监管政策的推动下,财产保险业加速了线上化转型进程。一方面,疫情的爆发在一定程度上改变了居民投保习惯,倒逼机构提升线上展业水平和数字化能力,提质增效。另一方面,银保监会提出“到2022年,车险、农险、意外险、短期健康险、家财险等业务领域线上化率达到80%以上”,鼓励机构为消费者提供安全便捷的线上保险服务。在疫情影响和监管政策双重推动下,互联网财产保险市场迎来新的机遇与挑战。

一、

互联网财产保险市场总体情况

1. 互联网财产保险业经营主体持续扩张

近年来,随着互联网经济的发展及网民规模的扩大,保险公司纷纷布局互联网渠道。根据保险业协会统计,六年间,互联网财产保险市场经营主体实现翻倍增长;2014年,共计33家保险公司开展互联网财产保险业务,截至2020年,共计73家保险公司开展互联网财产保险业务。

2. 互联网财产保险业务规模同比有所收缩

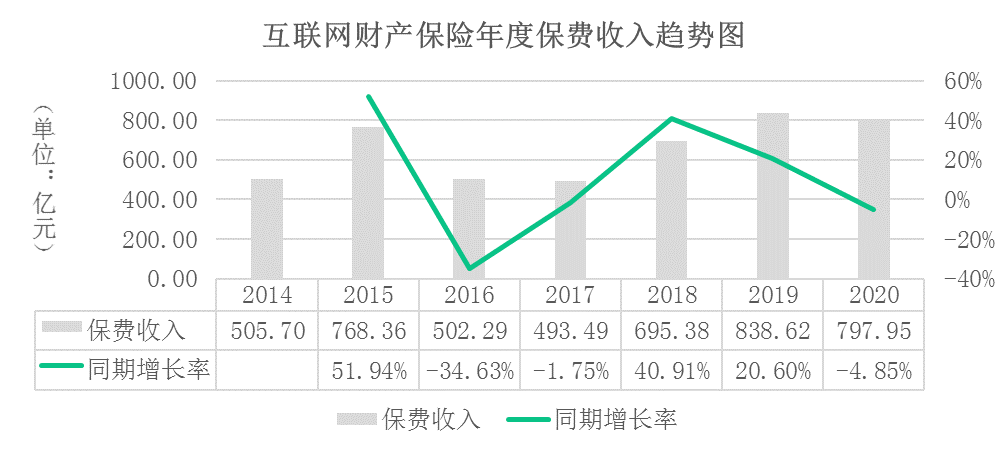

2020年,受新冠肺炎疫情以及车险综改、意外险改革、信用保证保险新规等监管因素综合影响,互联网财产保险累计保费收入797.95亿元,同比下降4.85%,低于财产保险市场同期增长率近9个百分点;互联网财产保险累计承保保单数量279.51亿件,同比下降0.92%。

3. 互联网非车险业务发展优于车险业务,非车险保费规模占比超七成

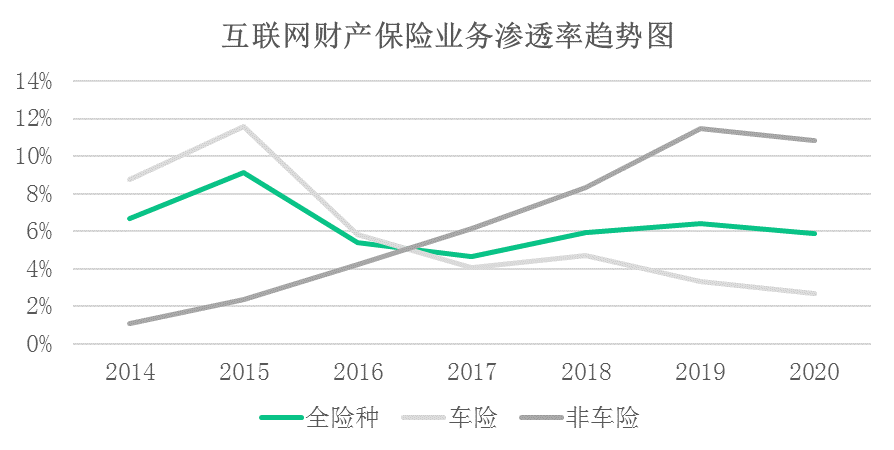

2020年,互联网车险累计保费收入220.60亿元,同比下降19.64%,占比27.65%,较2019年下降5.09个百分点;互联网非车险累计保费收入577.35亿元,同比增长2.35%,占比72.35%,相较2014年4.41%的份额增长超15倍。在非车险高速增长,特别是退运险、意外险等产品热销的背景下,互联网财产保险整体件均保费逐年下降,从2014年的25.18元/单降至2020年的2.07元/单。此外,虽然互联网财产保险业务渗透率出现下降,由2015年峰值9.12%下降至2020年的5.87%,但是互联网非车险渗透率呈现持续增长态势,从2014年的1.10%增至2020年的10.81%。

4. 互联网财产保险业积极应对,多措并举抗击疫情

2020年新冠疫情发生以来,保险业快速响应,除捐款、捐赠物资外,更立足保险业务本身,充分发挥经济稳定器的作用。一方面,针对疫情进行产品与服务双重升级,在第一时间为客户提供保险保障;另一方面,将销售、服务、运营线上化,降低因疫情导致的承保、理赔及其他客户运营不利影响。同时,疫情也持续提升着客户对互联网保险市场的关注和健康保险保障意识,给行业发展带来了一定的积极意义和发展推动。

5. 监管政策陆续出台,保障行业良好健康的运行环境

科技与保险的结合,催生了全新的市场,很多公司开始探索构建互联网保险生态圈。在积极鼓励互联网保险创新发展的同时,监管机构也非常重视互联网保险经营行为的规范和相关风险的防控,通过多种监管措施有效部署和推进行业结构转型升级,以推动互联网保险向更高质量的方向发展。2020年,明确互联网保险销售行为可回溯管理要求,强化消费者权益保护;出台《关于推进财产保险业务线上化发展的指导意见》,推进线上化任务,提升保险业务可获得性和服务便利性;发布《互联网保险业务监管办法》,严格规范互联网保险业务行为,加强互联网保险风险防控。

二、

互联网财产保险市场分渠道情况

1. 互联网财产保险业务主要来源于第三方

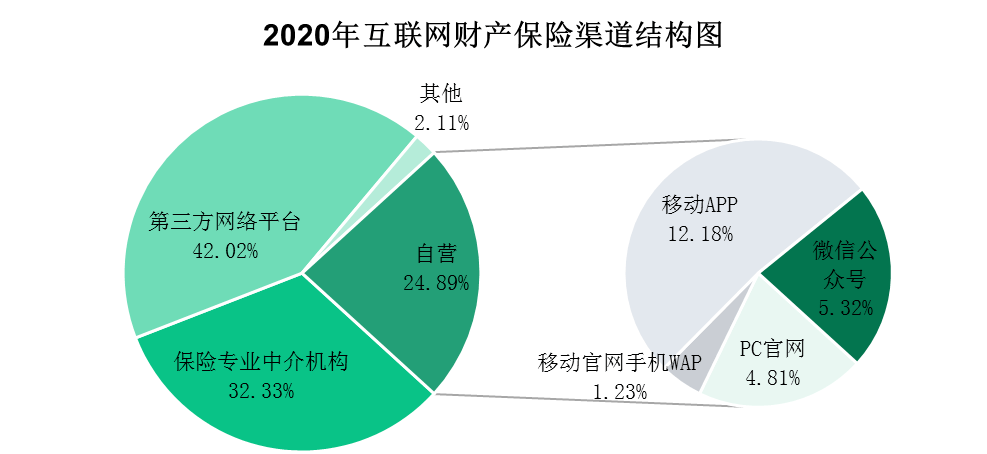

2020年,在互联网财产保险业务中,第三方(包括第三方网络平台和保险专业中介机构)合计保费收入593.23亿元,占比74.34%,同比上升5.45个百分点;其中第三方网络平台保费收入335.28亿元,占比42.02%,同比下降3.76个百分点;保险专业中介机构保费收入257.95亿元,占比32.33%,同比上升9.21个百分点。自营网络平台保费收入187.85亿元,占比23.54%,同比下降5.68个百分点。

2. 自营网络平台渠道客户数和活跃度有所提升,但整体业务量大幅下滑,销售险种以车险为主

2020年,自营网络平台渠道保费收入187.85亿元,同比下降23.35%。从细分险种来看,该渠道以车险业务为主,车险保费收入占比为70.82%。随着互联网车险业务的萎缩,自营网络平台渠道在互联网财产保险业务中的贡献度也在下降。从细分渠道来看,移动端官网在客户数、活跃度双重提升的同时实现保费规模增长;其余渠道虽客户数、活跃度有所提升,保费规模却大幅下降。2020年,移动端官网独立访客户和访问量同比增速均超300%,保费收入9.80亿元,同比增长22.96%。移动APP累计安装量约5100万人,同比增长3.25%,独立访客数和访问量同比增速均超25%;保费收入97.22亿元,同比下降28.99%。微信公众号关注数2.80亿人,同比增长14.19%;保费收入42.25亿元,同比下降15.99%。此外,PC官网累计注册客户数约4756万人,同比增长54.40%,但独立访客数和网站页面查看量却均出现同比下降,可见用户的行为习惯从PC端演变到了移动端。

3. 第三方网络平台渠道保费规模首次呈现收缩,业务以非车险为主,退货运费险占大头

2020年,第三方网络平台渠道保费收入335.28亿元,同比下降12.66%。从细分险种来看,相较于其他渠道,第三方网络平台的险种结构较为多元化,其他险(主要为退货运费险)、意健险、信用保证险业务保费收入较高,占比分别为 32.61%、31.88%、13.57%。从具体平台来看,根据保险业协会主要合作机构数据,前四家第三方网络平台为淘宝网、支付宝、天猫、美团网,四家机构累计保费收入占第三方网络平台总保费的57.15%。

4. 保险专业中介机构渠道业务增长迅速,主攻意健险

2020年,保险专业中介机构渠道保费收入257.95亿元,同比增长33.07%。从细分险种来看,其主要销售险种为意健险和车险,保费收入占比分别为64.03%、24.13%。根据保险业协会统计,泛华集团和明亚经纪两家机构互联网意健险保费收入占比均超过99%。

三、

互联网财产保险市场分险种情况

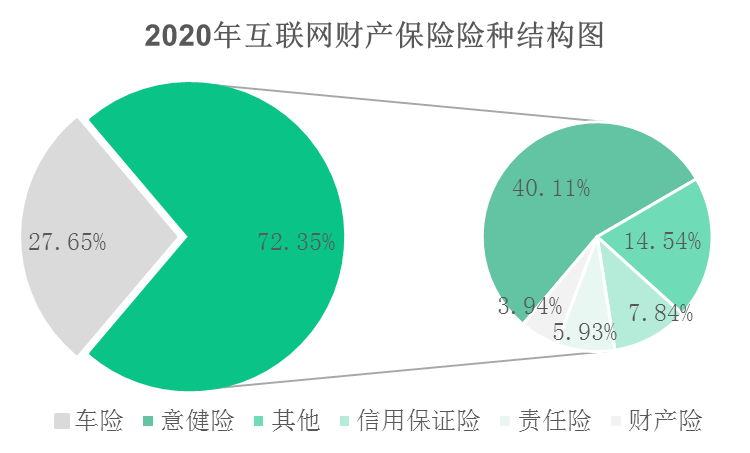

不同险种发展呈现分化格局,业务结构与财产保险公司整体险种分布存在较大差异。2020年,互联网财产保险业务中前三险种为意健险、车险和其他险(主要包括退货运费险),累计保费收入656.70亿元,占比82.30%。其中,互联网车险份额比财产保险公司整体市场低33.05个百分点;而意健险则体现出与互联网更高的适配性,占比高于财产保险公司整体市场(12.18%)27.93个百分点。

(一)互联网车险业务情况

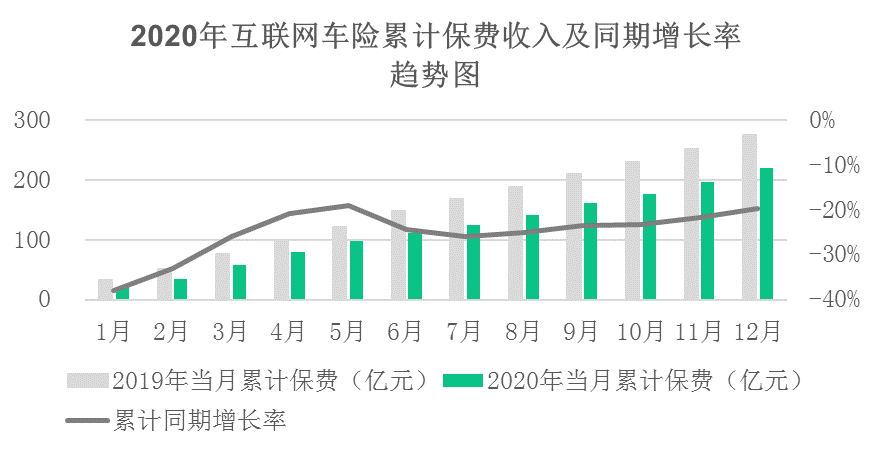

1. 互联网车险业务持续负增长

2020年,互联网车险累计保费收入220.60亿元,延续2019年负增长趋势,同比下降19.64%。

2. 互联网车险业务发展与人口数量、经济发展水平呈正相关,主要集中于东南发达区域

2020年,互联网车险保费规模排名前五地区为山东省、广东省、江苏省、浙江省和河南省,累计保费收入88.31亿元,占比40.17%,和车险整体市场的区域分布趋势一致。虽然西部地区互联网车险规模较小,但是受线下机构铺设较薄弱的影响,当地互联网车险渗透率普遍较高。

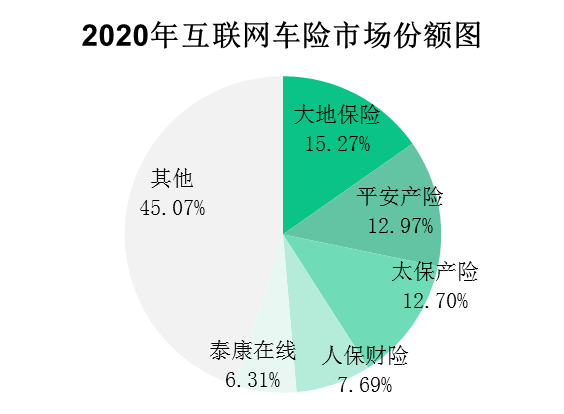

3. 互联网车险市场集中度进一步下降

2020年互联网车险保费规模排名前五的公司分别为大地保险、平安产险、太保产险、人保财险、泰康在线,累计保费收入121.18亿元,CR5 为54.93%,较2019年下降14.51个百分点,集中度持续下降。

4. 自营网络平台是互联网车险主要业务来源,但业务贡献度逐渐下滑

2020年,互联网车险业务中自营网络平台保费收入占比60.31%,较2019年下降7.91个百分点,保险专业中介机构保费收入占比28.22%,同比上升7.78个百分点, 第三方网络平台保费收入占比9.23%,同比下降0.50个百分点。

(二)互联网非车险业务情况

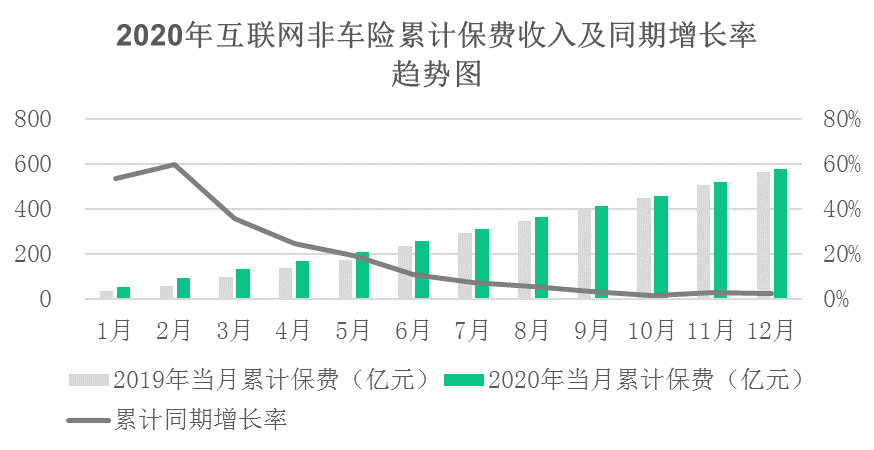

1. 互联网非车险业务维持正增长,但同比增速有所回落

2020年互联网非车险累计保费收入577.35亿元,同比增长2.35%。从具体险种看,除信用保证险外,其余互联网非车险险种累计保费收入均实现同比正增长。从主体增速来看,超一半的保险公司互联网非车险保费实现同比正增长。

2. 互联网意健险业务维持较高增速,保费规模跃居互联网财产保险首位;信用保证险保费规模大幅收缩

2020年,互联网意健险累计保费收入320.05亿元,同比增长19.70%。自2020年1月起,互联网意健险保费收入开始超过车险且差距不断拉大,截至年底,超过互联网车险12.46个百分点;主要是由于互联网短期健康险紧抓用户需求,产品简单透明、性价比高、投保智能高效,同时疫情下健康保障意识大幅提升、社交图谱集群化效应凸显。信用保证险方面,鉴于个别网贷平台出现不同程度的违约风险情况,信用保证险迎来新规,各家险企纷纷收紧融资性信用保证险业务,规范业务流程,提高风控级别。2020年,互联网信用保证险累计保费收入62.52亿元,同比下降52.18%。

3. 互联网非车险市场集中度远高于互联网车险,专业互联网保险公司发展强劲

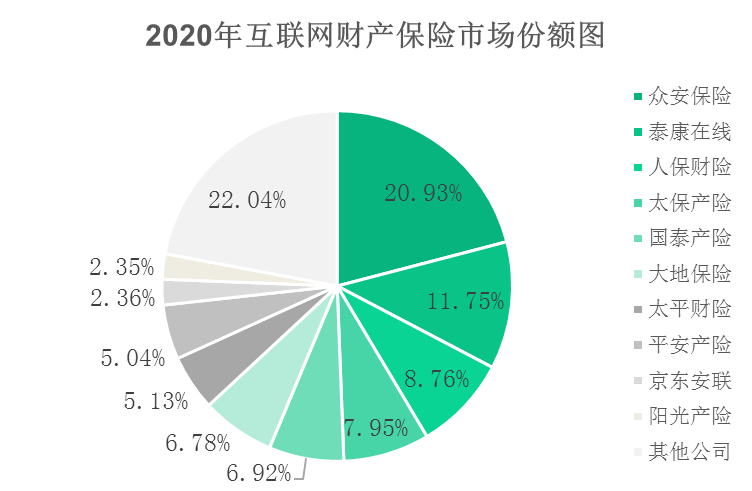

2020年互联网非车险保费规模排名前五的公司分别为众安保险、泰康在线、国泰产险、人保财险和太保产险,累计保费收入377.14亿元,占比65.32%,较2019年下降0.75个百分点,但是仍比互联网车险CR5高出10个百分点。从具体公司情况来看,专业互联网保险公司在互联网非车险业务中表现优异,2020年合计保费251.86亿元,占比43.62%。

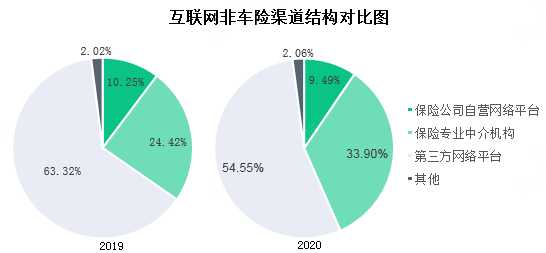

4. 互联网非车险业务主要来源于第三方网络平台,专业中介机构渠道次之

2020年,互联网非车险业务中第三方网络平台保费收入占比54.55%,同比下降8.77个百分点,保险专业中介机构保费收入占比33.90%,同比上升9.48个百分点,保险自营网络平台占比9.49%,同比下降0.75个百分点。

5. 互联网非车险热销产品中短期健康险、退货运费险表现突出

各类科技应用飞速发展,各类互联网平台层出不穷,为互联网非车险的产品服务场景化创新、营销精准触达、用户体验优化提供了机遇,如快速迭代的百万医疗、电商场景的退货运费险、出行平台的航意航延险、移动支付的账户安全险等。根据保险业协会对2020年前60款热销产品监测,短期健康险产品有27款,累计保费收入占比48.12%,主要为百万医疗产品;意外险产品7款,累计保费收入占比6.61%,主要为航空意外险和个人人身意外险。此外,在各类热销产品中,退货运费险承保保单数量最高,保费收入呈现持续较快增长态势,保费规模排名前三的分别为国泰产险、众安保险和大地保险。

四、

互联网财产保险市场分主体情况

1. 互联网财产保险市场集中度下降,竞争更加充分

2020年,互联网财产保险保费规模排名前十的保险公司分别为众安保险、泰康在线、人保财险、太保产险、国泰产险、大地保险、太平财险、平安产险、京东安联、阳光产险,累计保费收入622.12亿元,占比77.96%,较2019年下降4.46个百分点。

2. 专业互联网保险公司保费规模占比超三分之一,非车险业务发展强劲,其中意健险表现更为突出

受疫情影响,消费者对零接触消费模式愈发关注,这也为专业互联网公司业务拓展提供了较好的机遇。2020年四家专业互联网保险公司累计保费收入280.60亿元,同比增长19.27%,占比35.17%,较2019年上升7.11个百分点;累计承保保单数量96.49亿单,同比增长4.46%,占比34.52%,较2019年上升1.78个百分点。在互联网非车险业务方面,四家专业互联网保险公司累计保费收入251.86亿元,占其整体业务比重89.76%,高于传统财产保险公司26.84个百分点。一方面,专业互联网保险公司在车险服务领域不具备比较优势,促使其聚焦非车发展;另一方面,百万医疗等网红产品在具备较高互联网适配性的同时,对技术迭代、产品创新等都有较高要求,而这也是专业互联网保险公司的优势所在。从具体险种来看,专业互联网保险公司意健险保费收入在其总保费收入中占比超六成,占据互联网意健险总保费的半壁江山。

3. 传统保险公司在互联网车险经营中占据比较优势

2020年传统保险公司累计保费收入517.35亿元,同比下降14.25%,占比64.83%;累计承保保单数量183.03亿单,同比下降3.54%,占比65.48%。从分险种来看,传统保险公司在互联网业务拓展中,车险经营更占据优势,主要是由于车险对线下服务要求较高,专业互联网保险公司需进一步强化线上销售线下服务相结合的能力。2020年,传统保险公司互联网车险业务保费收入总计191.86亿元,占整体互联网车险业务比重86.97%。

五、

对互联网财产保险市场的思考和建议

随着移动互联网时代的发展,作为当下消费主流的以80、90后为主的“新中产”人群正逐步养成网络消费习惯,该人群具有年轻、新事物适应性强、受教育程度高、主动保障意识强的特征,正是互联网保险的主要目标客群。根据中国互联网络信息中心(CNNIC)发布的第 47 次《中国互联网络发展状况统计报告》数据显示,截至2020年12月,我国网民规模达9.89亿,互联网普及率达70.4%,使用手机上网的比例达99.7%。与此相比,中国互联网保险用户2亿多人,可见互联网保险仍具有较大的潜在增长空间。

(一)当前存在的风险和问题

1. 后疫情时代经济风险压力

2020年,在新冠疫情黑天鹅事件全球性蔓延、中美摩擦升级等影响下,我国和主要经济体都遭受了较大的冲击。当前国内疫情已经得到控制,但仍面临境外输入性疫情压力等不可控因素,预计国内经济影响将会一定程度地持续存在。国内保险市场面临新的形势,保险存量用户和新增用户的风险管理是业内较大的挑战。

2. 信息不对称引发逆向选择和纠纷风险

3. 新技术放大潜在风险,应对能力亟待建设

互联网保险业务对新技术的广泛应用在极大提升社会生产力的同时,也带来了隐私保护、信息安全等方面的诸多问题。伴随着新技术在保险行业的应用,此类风险也相应进入保险领域。例如,基于大数据的个性化核保过程意味着更多维度数据的埋点、采集与应用,一旦发生信息泄露,后果会更加严重。诸如此类的风险,需要保险业积极投入,共同提升风险管理能力。

4. 互联网创新产品设计和科学定价存在难度

当前,大多数创新型互联网保险产品都属于首创,产品设计需要兼顾产品本身属性和网络化操作要求,即进行在线咨询、投保、理赔和售后服务等,这在提高了产品设计适应性的同时,也带来了相应的风险。此外,由于互联网保险业务开展时间不长,没有太多的历史数据积累,消费者行为习惯相较传统产品难以预测和控制,这对互联网保险的产品科学定价也形成了一定的挑战。

(二)下一阶段的思考和建议

1. 推进财险业务线上化工作,强化线上线下融合发展

为更好地服务金融供给侧结构性改革,向消费者提供更便捷高效的保险服务,财产保险公司应积极提升业务线上化水平,优化丰富“非接触式服务”渠道;同时,通过线上赋能传统线下业务,探索线下服务的数字化转型,加强线上线下业务的有效联动,做优存量、做大增量、做好服务,提高消费者对数字化、网络化、智能化保险产品和服务的满意度。

2. 强化科技应用,激发行业发展新动能

互联网保险场景碎片化、交互频次高、交易时效强、业务峰谷波动大等特点推动了大数据、云计算、人工智能、区块链等新兴技术在行业的应用,使保险公司建立起更加全面的业务流程、更加完整的业务监控体系,从而实现业务流程的智能化运营。保险公司需借助新兴技术带来的强大计算资源和大数据分析处理能力,对用户数据、保险业务场景数据和外部大数据进行深度分析和快速适配,并建立起应对多元化场景需求、多样化产品类型、多层次产品运营、多维度风险监控要求的智能化保险运营体系。

3. 坚持融合创新,提升线上保险产品和服务价值

当前,互联网财产保险市场,保险公司对互联网渠道掌控力较弱,需树立互联网思维,从价值转移迈向价值创造,利用线上技术形成差异化能力。围绕科技创新、社会服务、居民消费等重点领域,迭代创新保险产品,例如拓展UBI、网约车等创新产品。同时,形成更丰富完善的保险服务供给,做厚保险服务的价值,强化自身核心竞争力。

4. 坚持合规经营,在保障保险消费者合法权益的同时切实保证风险可控

京ICP备07028173号-1

京ICP备07028173号-1