证券行业

我们常说证券是牛市的先锋队,随着A股的回暖,今年上证指数由年内低点至今上涨了21%,而证券板块上涨了37%,接下来券商还会继续涨吗?是否存在着阶段性的机会?牛市到底来了吗?且听主力君一一道来。

一、券商股的投资逻辑--经济复苏期叠加资本市场改革红利期

券商股投资有两大逻辑,一是强周期性,二是政策环境。

(1) 强周期性

Ⅰ. 券商的周期属性

券商是牛市的先锋,牛市的必涨板块。券商股的涨跌和大盘的涨跌密切相关,如图:

很显然,大盘和券商股的行情具有高度的相关性:

当大盘行情较好的时候,券商股就会上涨,并且作为指数的权重股,券商上涨也会带动指数上涨,形成一个良性的循环。

当大盘行情较差的时候,券商股就会下跌,并且券商股下跌会引起指数下跌,两者相互作用,形成一个恶性循环。

而券商在牛市中表现出较高的弹性,因为牛市中交易量提高直接拉动券商的经纪业务(券商有更多的佣金收入),股市上涨也直接拉动自营业务(券商自己炒股)和信用业务(投资者加杠杆)。

所以在牛市中,券商的表现往往强于指数,更是强于其他版块,如图:

Ⅱ. 股市周期性的判断方法

券商股的周期性,很大程度上是由股市的周期性驱动的,那么如何判断股市的周期性呢?

美林投资时钟就是一个很好的工具。如图,美林时钟将一个经济周期分为四个阶段:衰退、复苏、过热、滞涨。

图:美林投资时钟

衰退阶段,处于降息周期,企业盈利能力大幅下降,经济会触底,此时股市会止跌震荡;

复苏阶段,经济复苏,市场情绪改善,股市进入牛市周期;

过热阶段,处于加息周期,经济增长放缓,市场情绪火热,股市上涨放缓;

滞涨阶段,经济增长停滞,恐慌情绪放大,股市下跌。

根据历史规律,按照美林时钟划分周期(具体划分方法不作阐述),运用在中国的资本市场,有很强的指导价值和前瞻性。

(注:关于互联网上说美林时钟在中国失效的言论,其实是没有选对经济指标,用GDP产出缺口和CPI来衡量经济最有效。)

如图,复苏阶段,股市表现优于其他资产,过热阶段次之;而在衰退和滞涨阶段,股市表现较差。

图:中国经济周期和四大类资产的收益率,泽平宏观

因此,根据股市的周期性,券商板块的最佳投资策略就是在衰退阶段末期买入,在过热阶段末期卖出。说白了,就是在熊市末期买入,牛市末期卖出。

Ⅲ. 当下所处的周期阶段

经济增速:目前,中国率先战胜新冠肺炎的疫情,已经开始恢复生产,第二季度的GDP增速为3.2%,社会融资规模显著反弹,经济逐渐企稳;

通货膨胀:八月的CPI为2.4%,处于下行趋势,而剔除食品后,通胀持续低迷;

货币政策:全球央行不断降息,刺激经济;中国央行保持宽松的货币政策不变,且LPR利率处于历史低位;

股市:A股止跌企稳,上证指数较年内低点上涨21%,市场情绪边际改善。

以上迹象表明:中国的经济目前正由衰退阶段末期迈向复苏阶段初期,而A股正处于黎明前的黑暗。

(2) 政策环境

券商股的另一大驱动逻辑是政策环境,政策在不同时期的变化决定了券商的盈利手段的不同。

Ⅰ. 近年来金融监管的变化

自由市场经济的模式决定了经济必然有周期性,金融危机必然周期性出现。金融市场的发展,监管、创新和危机是一个循环的链条。

按照美林投资时钟,经济周期划分为复苏、过热、滞涨、衰退四个阶段。根据不同的阶段,金融市场监管的严苛程度也不同。近年来的金融监管也是从宽到严,从严到宽这样反复的循环。

图:自2008年金融危机以来监管的变化

由此可见,金融监管是一个不断动态变化的过程,监管的变化是为了应对当前经济形势而做出的反应,是不以人的意志为转移的。

中国的金融市场是一个监管驱动的市场,A股也是一个“政策市”。因此,监管放宽时,券商的业务开始扩张,发展金融创新,券商的盈利能力提高;当监管收紧时,券商的某些业务受到限制,抑制金融创新,盈利能力下降。

Ⅱ. 当下的政策环境

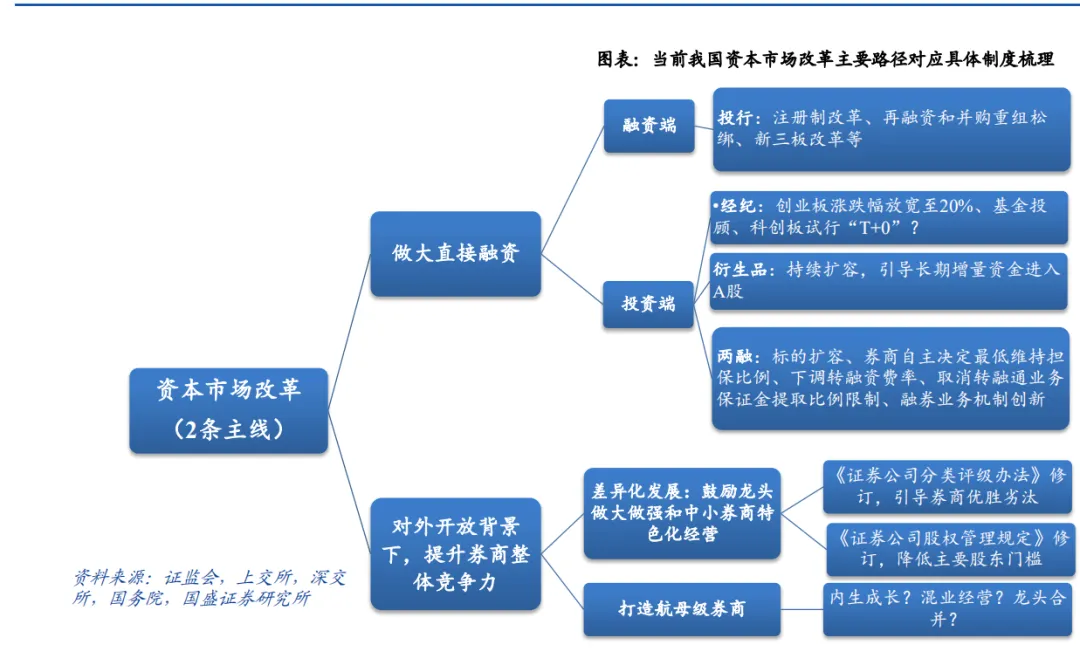

而当下的政策环境主要体现在资本市场改革方面,这决定了券商的盈利手段。主要有以下两大因素:

1. 发展直接融资

资本市场改革其中之一是要发展直接融资(股票融资、债券融资),中国是一个以银行为主的间接融资市场,中国的直接融资和间接融资的比重大约是2:8,而美国是以直接融资为主的市场,这个比重大约是8:2,刚好和中国反过来,相比之下,差距悬殊,仍然有很大的发展空间。

中国的直接融资市场尚不成熟,发展直接融资需要健全市场的制度和提高违法成本。相比之下,美国的市场制度健全,违法成本很高,也就给予了投资者信心去参与到这个市场当中,直接融资市场也较快发展。

政策也在朝这一方向改革:在6月18日的上海陆家嘴论坛,国务院副总理刘鹤提出了“建制度、不干预、零容忍”。

在这样的背景下,未来的趋势就是由间接融资到直接融资的转变,由银行贷款转向股票和债券融资,这将为券商带来大量的增量业务,因此券商有望在这一波制度红利中受益。

2. 金融开放

当前的金融开放是指金融服务业开放,即放开境外金融机构(证券、银行、保险和信托)在中国开展业务的限制,让它们提供金融服务。

金融开放一方面加剧了市场的竞争,实力较弱的券商日子不太好过;但另一方面,良性的竞争能倒逼国内券商的业务能力和服务水平的提高,老百姓能享受到更优质的服务。

在金融开放的背景下,需要鼓励国内的龙头券商做大做强,甚至打造航母级券商能够与国际大投行相竞争;中小券商需要特色化、差异化经营,市场优胜劣汰,适者生存。金融开放也是中国由政策导向型市转向资本化市场的一个趋势。

二、券商股的分类--三大类细分赛道各有突出优势,聚焦结构性投资机会

券商可以分为三大类:传统券商、互联网券商、金融IT服务商。

(1) 传统券商

传统券商有以下几大业务:经纪业务、自营业务、信用业务、投行业务及资管业务。

Ⅰ. 自营业务

券商收入贡献最大的业务。券商用融资的钱投入到股市、债券、基金中。受杠杆率、市场行情和资金规模三大因素影响。

市场行情:与大盘行情有关,当下受益于低利率,降低了券商融资(发债、银行借款和同业拆借等)的成本。

杠杆率:杠杆率水平为3.69倍,远低于监管标准的8.5倍,仍有很大的发展空间,杠杆率水平提高有助于提高盈利效率。

趋势:自营业务受市场行情影响,头部券商具有规模和成本优势。

Ⅱ. 经纪业务

券商第二大业务,收入来源为佣金。由交易量和佣金价格两大因素影响。

交易量:公司的营业部数量越多,规模越大,交易量越大,其中华泰证券和中信证券的市场占有率最高;市场行情越好,交易量也会越大。

佣金价格:近年来,行业竞争加剧,行业佣金率水平不断下滑(平均万三以下)。华泰证券的综合佣金率为万二以下,市场份额居行业第一。

趋势:短期内市场交投活跃度提高,代销金融产品业务迅速增长,驱动经纪业务扩张。但长期来看,行业竞争加剧使得券商不能仅依赖经纪业务赚取佣金,需要转型。

Ⅲ. 投行业务

业务包括四大块:IPO业务、再融资业务、债券承销业务及投资顾问业务。

IPO业务、再融资业务和债券业务受到政策环境的影响较大。总的来说,与监管的宽松程度有关,当监管宽松时,三大业务扩张;当监管收紧时,三大业务发展受限制。

趋势:当下随着注册制稳步推进,审批的效率提高,IPO发行规模提升;再融资和债券承销出台政策利好,在“宽信用”的监管态度下,债券承销规模高速增长,投行业务迎来政策红利机遇期。

Ⅳ. 信用业务

包括融资融券业务和股票质押式回购业务。

融资融券业务:类似于银行的存贷款业务,即吸收存款,发放贷款。与市场行情和政策环境有关。

股票质押式回购业务:发展受到监管的限制,鉴于2018年上市公司股权质押风险集中爆发,监管层限制了这项业务的发展。

趋势:政策进一步放开两融的限制--标的股票数量由900只扩大至1600只;最低担保比例由券商决定,不再一刀切定为130%。两融业务迎来政策红利期,两融余额持续快速提升。

Ⅴ. 资管业务

本质上为“代客理财”业务,是券商的表外业务。近年来,资管业务由于绕开了监管,衍生出了影子银行(即通道业务)。

资管新规要求券商资管去通道化、打破刚兑、大集合向公募化改造。换言之就是抑制影子银行的发展,转型发展往公募基金方向发展。

趋势:当前,去通道化压力最大时期已过,规模收缩已经放缓,主动管理规模不断提升,收入同比已现正增长,进入增长周期。

(2) 互联网券商

互联网券商主要为客户提供金融信息资讯、股票交易平台和综合性的理财平台。

Ⅰ. 流量护城河,用户资源优势

与传统券商不同的是,互联网券商具有更多的用户,App的月活量也是远超券商。拥有最多月活量的华泰证券的App“涨乐财富通”也难媲美月活量较低的互联网券商--大智慧。

东方财富、同花顺和大智慧的用户数占据了大半江山。

值得一提的是,东方财富是互联网首家具有证券全牌照的互联网券商,也是创业板唯一一家证券公司,除了常规互联网券商的业务之外,还有传统券商的经纪、资管、自营等业务。足见其稀缺性。

Ⅱ. 研发技术优势,与中小券商互利共赢

互联网券商在技术研发方面比券商具有资金和人才优势。头部券商资金和用户规模比较大,可以耗巨资研发出炒股平台和App为投资者服务;但中小券商由于资金和研发实力弱,炒股平台配套较不齐全。因此,互联网券商能够为中小券商提供投资平台,一方面既降低了中小券商的成本,另一方面互联网券商获得了用户,互利共赢。

Ⅲ. 行业具有周期性,与市场行情高度相关

互联网券商的盈利能力本质上依赖于券商的经纪业务和基金代销的业务,而这两大业务与市场行情高度相关,当市场行情较好时,互联网券商代销基金量提高,炒股服务的需求提高,业绩大增,能够保持较高的弹性,反之亦然。

(3) 金融IT服务商

金融IT服务商主要为金融机构(银行、保险、证券、基金、信托等)提供IT软件产品和服务。

Ⅰ. 技术护城河优势明显,客户黏性较强

不同于其他行业,金融行业对IT系统的稳定性、安全性要求极高,客户不会轻易更换,价格敏感度低,黏性较强;对于行业潜在进入者来说,体系外的公司很难跟踪和处理因为政策变化带来的IT系统变动,整个行业竞争格局比较稳定,因此形成了垄断。

恒生电子属于绝对龙头,在基金交易系统、资管系统,保险资管交易系统市占率90%,在券商交易系统市占率50%,垄断优势体现在过去四年恒生电子的毛利率超过95%,甚至高于贵州茅台的毛利率,就是一台实实在在的印钞机。

Ⅱ. 资本市场改革将带来大量增量业务

我国的资本市场仍不成熟,改革空间很大,业务创新,资管新规,科创板和创业板的注册制等改革的需求将催生大量的金融IT的业务;

若将来T+0制度,主板市场注册制制度将能实施,其涉及的金融系统改造规模十分庞大,将带来大量的增量业务。

三、投资策略--房地产降温,未来十年是A股的黄金时期

(1) 未来展望

过去十年,是房地产的黄金时期,中国各个地方也因“基建-房地产”的模式而迅速崛起,中国也发展成为了中等收入国家。但随着“基建-房地产”的模式逐渐疲弱,高企的房价导致内需下降,通过消费拉动经济的力量逐渐降低,中央提出了“房住不炒”这一政策。经济要转型,必然要降低对房地产的依赖程度,因此房地产的投资属性在逐渐减弱。

未来十年,发展科技和金融是重要的国家战略,只有发展科技和金融才能带来更多的GDP。国家也在发展资本市场为科技企业融资,创业板和科创板注册制就是一个体现。因此,有理由预计未来十年,是资本市场的黄金十年。下一个风口,就是A股!

而券商板块,就是A股的先行者!

(2) 操作策略

券商的投资黄金时期:衰退阶段末期买入,过热阶段末期卖出。

选股方面可以选择龙头股,避免选择业绩差的小券商。龙头股业绩稳定,资金集聚能力较强,而且目前行业的竞争格局是头部券商强者恒强,而小券商若没有特色的业务优势则很难生存,则要么被生意被抢,要么被头部券商兼并。

追求弹性的可以选择互联网券商和金融IT服务商,这些股票会有更高的贝塔值,用通俗的话来讲就是有更活跃的股性,在牛市中往往表现出色,但在熊市中会很惨;

或者选择经纪业务市场份额领先的传统头部券商,股市行情好时,这些券商往往会有较大的业绩增长。

追求稳健者可选择证券ETF,风险能得到有效分散,也省去了选股的麻烦。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

京ICP备07028173号-1

京ICP备07028173号-1