8月1日,金融监管总局集中披露的行政处罚信息显示,中国农业发展银行、广银理财有限责任公司、中国银行大理州分行、民生银行海口分行四家金融机构因不同类型的违规行为被依法处罚,合计罚没金额达2334.88万元,同时4名相关责任人受到警告及罚款处分。这一系列处罚既涉及传统信贷业务的合规漏洞,也涵盖理财业务的运作规范问题,反映出监管层对金融全领域风险防控的持续加码,以及 "机构追责与个人问责并重" 的监管常态。

政策性银行与商业机构的违规图谱差异

此次受罚的四家机构中,中国农业发展银行作为政策性银行,其1020万元罚款主要指向 "信贷资金投向不合规、贷后管理不到位" 两大问题,凸显了政策性金融机构在执行国家信贷政策过程中存在的偏差。政策性银行肩负着服务 "三农"、支持国家战略的特殊使命,信贷资金投向的合规性直接关系到政策导向的落地效果。此次处罚表明,即便对于承担特定政策职能的金融机构,监管层仍坚持 "政策导向与合规底线并重" 的原则,严防信贷资金偏离既定投向、规避监管要求。

与之形成对比的是,广银理财作为理财子公司,其被罚没1159.88万元(其中没收违法所得194.94万元、罚款964.94万元)的违规点集中在 "投资运作不规范、数据管理不审慎、信息登记不及时" 等领域,反映出资管业务转型过程中仍存在的操作风险与管理漏洞。随着资管新规的深入实施,理财业务从 "预期收益型" 向 "净值型" 转型的过程中,投资运作的透明度、数据管理的规范性成为监管重点。广银理财的案例显示,理财机构在资产配置、信息披露、数据治理等环节的瑕疵,将面临严格的监管问责。

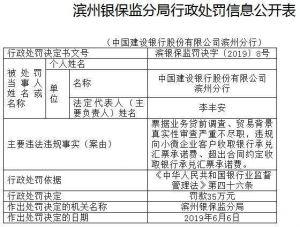

而中国银行大理州分行与民生银行海口分行的违规则聚焦于传统信贷业务的基础管理问题。前者因 "流动资金贷款 ' 三查 ' 不审慎,信贷资金被集团公司归集使用;个人贷款 ' 三查 ' 不审慎,信贷资金被挪用" 被罚60万元;后者因 "贷款管理不尽职、票据业务管理不尽职" 被罚95万元。两家分行的共同点在于,信贷全流程管理存在薄弱环节,从贷前调查、贷中审查到贷后管理的 "三查" 制度未能有效执行,导致信贷资金脱离约定用途,违背了商业银行风险管理的基本准则。

个人追责力度与违规情节的精准匹配

此次系列处罚中,对责任人的问责呈现出与违规情节紧密挂钩的特征,体现了监管层 "穿透式追责" 的精细化导向。广银理财的王光源、王未红因涉及投资运作、数据管理、信息登记等多项违规,被合计罚款40万元,这一个人处罚力度在本次系列案件中最为严厉,与其所在机构被罚没金额最高的情况相呼应,反映出理财业务中核心岗位人员对合规运作的直接责任。

相比之下,中国银行大理州分行责任人徐正玲、民生银行海口分行责任人王子安与韦刚仅受到警告处分,未被处以罚款。这种差异一方面与违规行为的性质有关——信贷 "三查" 不审慎更多反映流程执行不到位,而理财业务的投资运作不规范可能涉及更直接的决策责任;另一方面也与违规造成的风险敞口、资金规模存在关联,体现了 "过罚相当" 的监管原则。

从问责范围看,此次个人处罚覆盖了从理财公司业务负责人到商业银行分支行客户经理、部门负责人等多个层级,表明监管追责已渗透至业务操作与管理决策的各个环节。这种 "全链条问责" 机制的强化,倒逼金融机构从业人员从 "被动合规" 转向 "主动防控",将风险管理责任内化为业务开展的前提条件。

监管聚焦:传统风险与新型风险的双重防控

透过此次集中处罚可以发现,当前金融监管正形成 "传统业务风险筑牢底线、创新业务风险划清红线" 的双重防控格局。在传统信贷领域,"三查" 制度执行不力、贷后管理缺位等问题反复出现,反映出部分商业银行仍存在 "重投放、轻管理" 的惯性思维。中国银行大理州分行与民生银行海口分行的案例再次警示,信贷资金流向监控的松弛不仅会放大信用风险,还可能导致资金违规流入房地产、资本市场等调控领域,影响宏观政策效果。

在资管与理财领域,随着业务模式创新加快,投资运作不规范、数据管理滞后等新型风险成为监管重点。广银理财的 "数据管理不审慎" 问题,直指金融科技时代数据治理能力的不足——在资管业务数字化转型过程中,数据采集的完整性、信息登记的及时性、系统监控的有效性已成为合规管理的核心要素。监管层对这类问题的严厉处罚,传递出 "技术赋能不能替代合规根基" 的明确信号。

对于政策性银行而言,此次农发行的处罚凸显了 "政策属性与合规要求不可偏废" 的监管逻辑。政策性信贷资金的投向合规性,既是实现政策目标的保障,也是防范道德风险的关键。监管层通过强化对政策性银行的合规约束,确保其在服务国家战略过程中不偏离轨道、不突破底线,维护政策性金融的可持续性。

行业启示:构建全流程合规管理体系

此次四家金融机构同日受罚的案例,为整个行业敲响了合规警钟,其深层启示在于:金融机构需构建覆盖 "业务设计-执行-监控-问责" 全流程的合规管理体系,而非简单满足于事后整改。

对商业银行而言,信贷业务的 "三查" 制度不能停留在纸面规定,需通过系统建设实现贷前调查的真实性核验、贷中审查的风险量化、贷后管理的动态追踪,形成闭环管理。民生银行海口分行的 "票据业务管理不尽职" 与中国银行大理州分行的 "信贷资金被挪用",本质上都是流程断点导致的风险失控,这要求银行将合规要求嵌入业务系统,通过技术手段减少人为操作漏洞。

对理财公司等资管机构,广银理财的案例表明,投资运作的合规性需贯穿资产选择、组合管理、信息披露全链条。尤其是在净值化管理背景下,数据的准确性与及时性直接关系到投资者权益保护,需建立独立的数据治理架构,确保投资决策、估值核算、信息报送等环节的数据真实可靠。

对政策性银行,农发行的处罚提示其需在政策执行与风险防控间找到平衡,通过强化信贷审批的政策契合度审查、贷后资金流向的穿透式监控,确保每一笔信贷都符合国家战略导向,真正发挥政策性金融的逆周期调节作用。

从监管趋势看,未来金融处罚将更趋精准化、常态化,既紧盯传统业务的 "老问题",也关注创新业务的 "新风险"。金融机构唯有将合规管理从 "成本中心" 转化为 "价值创造中心",才能在严监管环境下实现稳健发展。此次四家机构的处罚案例,正是这一监管逻辑的生动体现——合规不仅是业务开展的前提,更是金融机构可持续发展的生命线。

京ICP备07028173号-1

京ICP备07028173号-1