2025年8月第一周,三家银行收到监管罚单,合计罚没金额达3570万元,折射出银行业合规管理仍存短板。其中,上海银行单家被罚3254.8万元(含没收违法所得),占总金额的91%,其总行及分支机构同时曝出多领域违规问题,引发业内对系统性合规风险的关注。国家金融监督管理总局与中国人民银行近期密集出手,既体现监管层对 "穿透式" 监管的坚持,也凸显 "双罚制" 在压实机构与个人责任方面的强化应用。

违规图谱与处罚力度:三家机构各有侧重

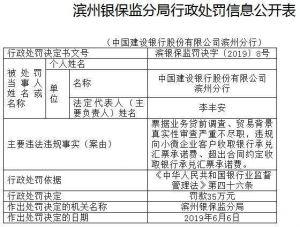

浙商银行温州分行的违规集中在传统信贷与销售环节。8月4日,温州监管分局对其开出135万元罚单,直指贷款 "三查" 不到位与金融产品销售不审慎两大问题。贷款 "三查"(贷前调查、贷时审查、贷后检查)作为信贷管理的基础流程,其执行缺位可能导致资金流向监控失效,而销售行为不审慎则直接侵害金融消费者权益。监管同时对陈伊凡、周慧、张岑三名责任人予以警告,其中绩效考评指标设置不合规的问题,暗示分行可能存在过度追求业务规模而忽视风险的倾向。

浙江岱山农村商业银行的95万元罚单(7月29日舟山监管分局作出)暴露了中小银行信贷管理的典型漏洞。贷款风险分类不准确违反了《贷款风险分类指引》的核心要求,可能导致拨备计提不足,掩盖真实资产质量;违规置换已核销贷款则涉嫌操纵不良贷款数据,违背金融会计真实性原则;项目贷款资金未实贷实付,使 "专款专用" 的监管要求落空,增加了资金被挪用的风险。陈建跃、应鹏飞两位责任人被警告,反映出农村金融机构在信贷全流程管控上的薄弱环节。

上海银行的处罚力度与违规广度均居首。8月1日,中国人民银行对其总行罚没2921.75万元(含没收违法所得46.95万元),涉及账户管理、清算管理、反假货币、财政存款占压、信用信息管理及反洗钱等8类违规行为。8月4日,浙江监管局又对其杭州分行罚款380万元,指向绩效考评不合规、资产池业务缺陷、国内信用证管理不审慎等6类问题。值得注意的是,15名责任人(总行13人、杭州分行2人)被追责,罚款金额从3万元至14.2万元不等,覆盖从总行部门副总经理到分行业务部总经理多个层级,体现 "一案双查、上追一级" 的监管思路。

上海银行的系统性合规危机:从业务违规到治理缺陷

上海银行的接连被罚并非孤立事件,而是暴露出系统性合规风险。从违规领域看,其问题横跨 "表内+表外"、"传统业务+创新业务"、"总行+分行":总行层面的反洗钱义务履行不到位(未按规定识别客户身份、报送大额交易报告)违反《反洗钱法》核心条款,而信用信息管理违规可能影响征信系统的准确性,损害金融信用基础;杭州分行的资产池业务管理缺陷与 "售后回租" 国内信用证不审慎,则反映出表外业务创新中的风险失控。

绩效考评指标不合规是值得警惕的深层原因。上海银行杭州分行因此项问题被罚,与浙商银行温州分行的同类违规形成呼应,折射出部分银行仍存在 "规模至上" 的经营导向。当考核过度侧重业务量、市场份额等量化指标,可能诱发 "上有政策、下有对策" 的合规规避行为——杭州分行的票据贴现业务管理不审慎、贷款管理不审慎,本质上都是短期业绩冲动下的风险让渡。

责任人处罚的层级分布揭示了内控机制的失效。此次受罚的15名人员中,总行运营管理部、风险管理部、信用卡中心等核心部门负责人占比达80%,说明违规行为并非单纯的基层操作失误,而是源于中高层管理缺位。例如,时任风险管理部副主管莫某文因信用信息管理违规被罚14.2万元,反映出风险管控部门未能履行 "第一道防线" 职责;信息技术部总经理曹某智因未按规定报送大额交易报告受罚,暴露了科技系统对合规要求的支撑不足。

处罚必要性的三重逻辑:监管、市场与行业的共同诉求

对三家银行的处罚,尤其是对上海银行的重罚,具有明确的监管必要性。从消费者保护维度看,金融产品销售不审慎、信用信息管理违规等行为,直接侵害了金融消费者的知情权与公平交易权。以上海银行为例,其未按规定保存客户身份资料和交易记录,可能导致客户权益受损时难以举证,而贷款 "三查" 不到位则使资金安全面临隐患。

从机构治理维度,"双罚制" 的严格执行正在打破 "法不责众" 的惯性。根据《银行业监督管理法》第四十八条,对责任人的处罚包括警告、罚款、禁业等措施,此次上海银行15名管理人员受罚,正是通过 "责任到人" 倒逼管理层重视合规。中国金融安全文化创研院院长何世红指出,这种处罚方式 "能更好地增强监管威慑力,推动金融安全与合规文化的有机结合",这一观点在上海银行案例中得到印证——只有让管理者为违规行为付出代价,才能扭转 "重业务、轻合规" 的倾向。

从系统风险防范维度,上海银行的反洗钱违规与财政存款占压等问题,已触及金融安全底线。反洗钱机制失效可能为跨境资金异常流动、恐怖融资等提供通道,而占压财政存款则影响国库资金调度效率。监管部门通过高额罚单释放出明确信号:无论机构规模大小,涉及系统性风险的违规行为都将面临严惩。

行业启示:合规转型需穿透业务全链条

三家银行的罚单共同指向银行业合规管理的三大改进方向。其一,绩效考评体系重构是前提,需降低规模指标权重,增加合规经营、风险控制等质性指标的考核力度,从源头上消除违规动机。其二,科技赋能合规是关键,上海银行在大额交易报告、客户身份识别等方面的违规,说明传统人工监控已难以适应业务复杂度,需通过人工智能提升异常交易识别效率。其三,中小银行差异化监管需强化,岱山农商行暴露的信贷管理问题,反映出农村金融机构专业能力不足,监管部门可考虑增加合规培训资源倾斜。

随着金融监管进入 "精准化、常态化" 阶段,罚单数量与金额已不是核心关注点,能否通过处罚推动机构建立长效合规机制才是关键。上海银行作为全国城市商业银行的标杆,其系统性违规的整改效果将具有行业示范意义,而浙商银行与岱山农商行的案例则警示:在银行业竞争加剧的背景下,合规能力已成为生存发展的核心竞争力,任何侥幸心理都可能付出沉重代价。

京ICP备07028173号-1

京ICP备07028173号-1