中国金融网讯 2019年,中国人民银行坚持金融服务实体经济的根本要求,实施稳健的货币政策,保持流动性合理充裕。同时,着力疏通货币政策传导,运用结构性货币政策工具精准滴灌,加强结构调整,加大对小微、民营企业的金融支持力度。中国人民银行对全国957家企业问卷调查(注1)显示,小微、民营企业融资难融资贵得到有效缓解。

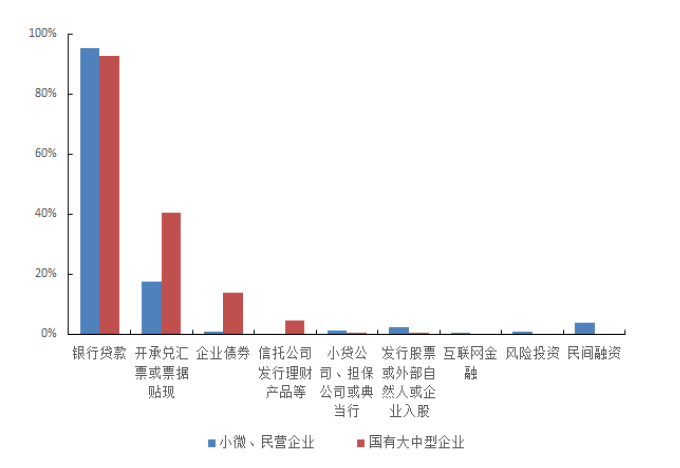

(一)着力缓解流动性、利率和资本三大约束,增强银行信贷投放能力 2019年,三次降低存款准备金率,为金融机构支持实体经济提供2.7万亿元长期资金;以永续债为突破口助力银行补充资本,全年银行共发行永续债5696亿元;疏通货币政策传导,改革完善贷款市场报价利率(LPR)形成机制,推进存量浮动利率贷款定价基准转换,坚决打破贷款利率隐性下限,促进社会综合融资成本降低。 (二)运用结构性货币政策精准滴灌,持续加大结构调整力度 构建“三档两优”存款准备金框架,将普惠金融定向降准中的小微企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”,扩大普惠金融定向降准优惠政策覆盖面;充分发挥再贷款、再贴现等工具的牵引带动作用,引导金融机构扩大对小微、民营企业等领域信贷投放;充分发挥宏观审慎评估(MPA)的结构引导作用,对民营企业融资、小微企业融资等情况进行专项考核;创新并运用定向中期贷款便利(TMLF),利率较中期借贷便利(MLF)优惠,支持大型商业银行、股份制商业银行向小微、民营企业提供长期稳定资金。 一是开展走访企业专项行动。如广东、浙江、福建、安徽等10余个省份人民银行纷纷开展专项行动,“一企一策”切实解决企业融资难题。二是破冰“首贷”堵点。如济南分行开展“民营和小微企业首贷培植行动”,2019年共培植山东3.9万家民营和小微企业首次获得贷款540亿元,贷款加权平均利率5.88%。三是组织金融机构公开服务承诺并接受外部评价。如杭州中支组织浙江金融机构签署《深化民营和小微企业金融服务承诺书》,开展“万家民企评银行”活动,评出省、市、县100家“民企最满意银行”,强化激励约束。四是搭建各类企业融资对接平台。如南京分行搭建“江苏省综合金融服务平台”,广州分行深化“广东省中小微企业信用信息和融资对接平台”应用等,实现中小微企业全覆盖、融资一键对接、金融服务一站提供、征信一次性查询等功能;石家庄中支在全国率先创设“河北省小额票据贴现管理中心及分中心”,有效满足民营和小微企业票据融资需求。 2019年,金融对小微、民营企业支持力度明显加大,全国民营企业贷款、普惠小微贷款增量分别是上年的1.4倍、1.7倍。从样本调查情况看,小微、民营企业融资获得感、满足感逐步提高,融资成本稳中有降。 95%的企业通过银行贷款融资(注2),其次为票据融资占比18%,其余渠道占比均不足5%,民间融资4%、股票2%、债券1%、风险投资1%。小微、民营企业获得银行贷款广度和深度有所提高,获贷企业数量同比增长11%,银行贷款余额占全部融资余额平均比重达87%,较上年末提高10个百分点。

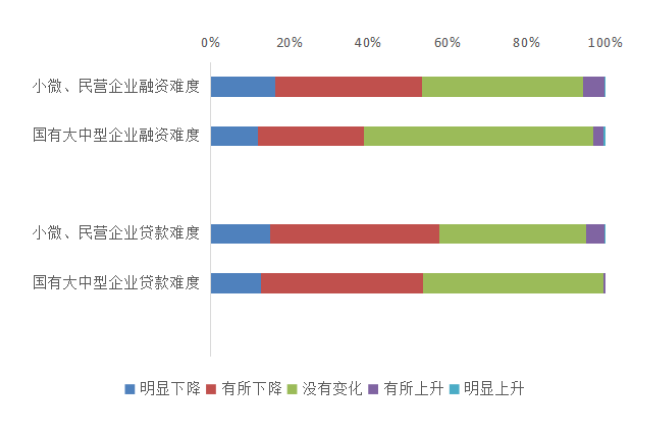

(2019年样本小微、民营企业外部融资渠道使用占比) 在调查中,认为总体融资难度较2018年明显下降、有所下降、基本不变、有所上升的企业占比分别为17%、37%、41%、5%。认为获得银行贷款难度较2018年明显下降、有所下降、基本不变、有所上升的企业占比分别为15%、43%、37%、5%。

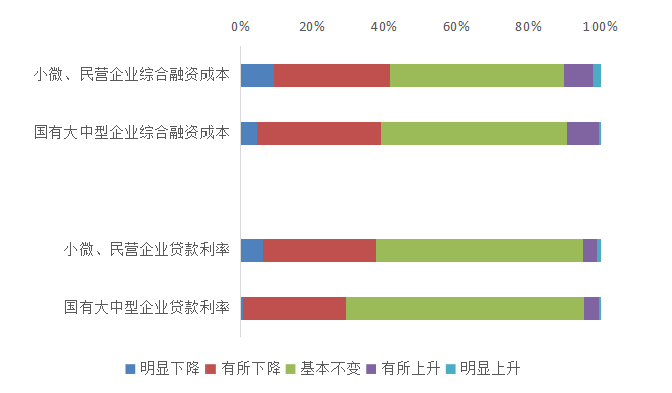

(2019年样本小微、民营企业融资和贷款难度较上年变化) 反映融资需求满足程度超过、基本满足、略低于、远低于实际需求的企业占比分别为5%、75%、17%、3%。企业授信额度使用率整体较高,用信率为80%以上、50-80%、50%以下区间的企业占比分别为81%、15%、4%。 企业综合融资成本较2018年明显下降、有所下降、基本不变的企业占比分别为10%、32%、48%,另有8%和2%的企业反映有所上升和明显上升。综合融资成本区间在6%以下6-8%、8-10%、10%以上的企业占比分别为53%、36%、7%、4%。银行贷款利率较上年下降的企业占比为37%,较上年基本持平的企业占比为58%,总体稳中有降。

(2019年样本小微、民营企业综合融资成本和贷款利率较上年变化) 有54%的小微、民营企业表示融资环境改善,高于国有大中型企业的这一占比(39%);有42%的小微、民营企业表示融资成本下降,高于国有大中型企业的这一占比(39%)。 调查显示,小微、民营企业目前主要通过银行贷款融资,依赖程度加深,2019年底,银行贷款占小微、民营企业全部融资的平均比重为87.2%。融资担保机制也有待完善。受信息不对称等因素影响,商业银行拓展小微、民营企业首贷户的能力还有待加强。部分金融机构在服务小微、民营企业方面存在“掐尖”现象。 调查显示,小微、民营企业的贷款综合成本中费用占比相对较高,高于国有大中型企业,仍有一定下降空间。下一阶段,稳健的货币政策要更加灵活适度,把支持实体经济发展放到更加突出的位置,进一步发挥货币信贷政策促进经济结构调整的作用,为小微、民营企业融资营造良好的货币金融环境。加大对小微、民营企业的信贷支持力度。用改革的办法疏通货币政策传导,发挥好贷款市场报价利率(LPR)引导降低企业融资成本的作用,完善金融机构“敢贷、愿贷、会贷”的制度环境,提高小微、民营企业信贷获得感、满意度。丰富多层次资本市场,增强债券市场融资功能,丰富债券风险缓释工具,为小微、民营企业直接融资创造更好条件。 注1:本专题分析基于2020年2月全国范围内的957家样本企业调查。从企业规模看,小微企业629家,占比66%;从企业所有制看,民营企业732家,占比76%;小微、民营企业合计(剔除重复企业后,下同)804家,占比84%;从成立时间看,成立5年以上的企业781家,占比82%;从经营情况看,经营正常或可持续的企业950家,占比99%;从行业分布看,采矿业、制造业、建筑业、服务业企业分别占比1%、52%、10%、37%。

注2:企业可同时选择多种渠道融资,因此各渠道占比加总百分比超过100%。

金融号发布此信息目的在于传播更多信息,与本网站立场无关。金融号不保证该信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。用户违规操作举报电话:86-10-68060420,举报邮箱:zgjrw2010@126.com。

京ICP备07028173号-1

京ICP备07028173号-1