每天读懂一只“基”易方达沪深300量化增强 110030(股票型基金)

把基金读成故事,让“理”财点亮生活。

今天我们要拆的这只基金是易方达沪深300量化增强(股票型基金)。2012年7月5日成立,8年多的时间了。

易方达沪深300量化增强110030成立以来业绩累计增长208.12%,年化回报达到14.7%。

晨星网给出的评级是:五年四星、三年三星。

这只基金的“瓜”有很多,类似:“量化增强”具体怎么做的?2015年的极端行情里表现又怎么样?

我们拆看细看。

不吹、不黑、不做推荐、只做白描,无论投资什么,适合自己最重要,看懂了再选择!

Part1 基本信息

数据来源:Choice

易方达沪深300量化增强110030(股票型基金)2012年7月5日成立,截止2020年二季度报,基金规模11.07亿。

之前我们拆过债券指数增强基金,这里再温馨提示下何为增强型指数基金(敲黑板:笔记记起来)。

增强型指数基金,顾名思义,就是在原有跟踪指数的基础上,通过一定的主动选股策略,以求超越完全被动基金的收益率,达到收益增强的目的。

是介于被动指数基金与主动型股票基金之间的一种产品。

完全被动型指数基金一般将90%以上的钱拿来追踪指数,而指数增强基金会用80%~90%左右的钱来追踪指数,剩下的钱由基金经理自己发挥。比如,打新股、轮动、择时、择股、买期权期货等。

但咱们今天看的这一只有点不一样,除了是股票指数增强基金外,这只基金的增强方式选择了“量化”。

“量化”这个词肯定经常看到,在证券投资领域里,全称是“量化交易”,到底是什么意思呢?

量化交易其实是一个很大的范畴。

核心是用数学模型,或者说,用明确的交易规则,来指导交易。

就是要用先进的数学模型替代人为的主观判断,利用计算机技术从庞大的历史数据中海选能带来超额收益的多种大概率事件,来制定策略。

这,属于数学好的人才玩得转的投资策略。

这种策略在很多很优秀的主动基金管理当中,也都是被用到的,比如富国天惠成长混合的基金档案中,就非常清楚的写出部分“采用量化交易”的字样。

不过,量化策略虽然好,但其实指导数学模型搭建的基础投资思路和底层逻辑,还是人来给出的。

但和人比起来,量化策略的优势就在于,策略一旦定出,交易决策全部靠计算机完成,能避免掉情绪对交易的影响。

言归正传,易方达沪深300量化增强 110030的表现到底怎么样?这只基金又有没有严格执行量化增强策略呢?我们后面细看。

Part2 投资方向

先看投资目标——

“本基金为指数增强型股票基金,在力求对标的指数进行有效跟踪的基础上,主要通过运用量化策略进行投资组合管理,力争实现超越业绩比较基准的投资回报。”

投资目标上和名称一致:没有太高的追求,要在有限跟踪指数的基础上,去力求超越。

关于增强型指数基金相对跟踪指数的偏离度和跟踪误差,基本标准是——

“日均跟踪偏离度的绝对值不超过0.35%-0.5%”;

“年跟踪误差不超过7.75%—8%”之间。

增强式指数基金为什么会限定偏离度和跟踪误差呢?多赚不好吗?但是我们不要忘了:不管怎么努力增强,但你到底是一只指数基金,不能忘了根本,偏离太多的话,那就彻底变成主动基金了,哪怕是真的能赚好多钱强也不行。

跟踪误差太大了,就意味着基金和跟踪指数的相关性太弱了,基金的风险也就增加了。

再看投资范围——

“股票(含中小板、创业板及其他经中国证监会核准上市的股票)、权证等权益类品种,国债、央行票据、金融债、企业债、公司债、中期票据、短期融资券、可转换债券(含分离型可转换债券)、资产支持证券、债券回购、银行存款等固定收益类品种,股指期货以及法律法规或中国证监会允许基金投资的其他金融工具,但须符合中国证监会相关规定。”

中规中矩的,股票型基金基本都是这么写。

具体的投资原则是——

“股票投资比例不低于基金资产的 90%,

其中投资于标的指数成份股和备选成份股的资产不低于股票资产的80%;

现金或者到期日在一年以内的政府债券不低于基金资产的5%,现金不包括结算备付金、存出保证金、应收申购款等。”

这个要好好解释一下:

1、投股票的钱,最低90%,指数基金基本都是这样规定的;

2、投沪深300指数成分股和备选股的钱,至少得占全部用于投资股票的钱的80%;

3、至少要留出5%的现金+短债,这个是流动性需要。

也就是说,基金全部资产当中的至少72%是用来跟踪沪深300指数的;然后至少留出5%的现金+短债;再剩下的那些最多23%的基金资产,就是发挥“增强”空间的份额了。

Part3 业绩表现

易方达沪深300量化增强 110030给自己设定的业绩对标基准——

“沪深300指数收益率*95%+活期存款利率(税后)*5%”

这个基准相比我们昨天拆的那只历史悠久的易方达平稳增长 110001来看,真是细致太多了!

这一点其实真是和基金的成立时间有关系,110001是2002年成立的,110030是2012年成立的,看起来只是区区十年,但对于公募基金行业来说,这十年的时间简直是天翻地覆的变化。

比如:成立时间比较早的那些基金,如果不是一位基金经理一以贯之的从开始管到现在,中间的很多更迭,可能早就让这只基金变得面目全非了。

对于易方达的产品来说,我们拆过的张坤那只著名的易方达中小盘,成立之初确实是要投中小盘的,后来的风格真是和最初成立的时候完全不是一个样子。

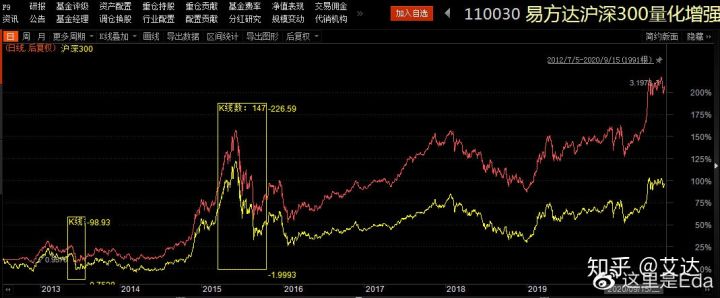

我们看看易方达沪深300量化增强从成立以来,对标自己的跟踪标的指数沪深300业绩做一下比较,跑得怎么样。

数据来源:Choice

从基金成立以来的走势来看,“增强”得很成功。

除了黄框当中的两个时间段里和标的指数走的很近、甚至少数时日完全重叠之外,其他大部分时间都是和标的指数拉开了距离。

尤其是在2015年股灾触底之后,经过一段时间的调整,2016年开始,基金的增强优势就越来越明显,今年以来更是“碾压”了标的指数。

不过,不要忘了这是一只增强型指数基金,“增强”是修饰词,“指数”才是主角。

到这里,我们还是看看今年的基金中报中基金走势和标的指数的跟踪误差和偏离度情况的基础数据。

数据来源:Choice

指数增强基金的两个一般标准:“日均跟踪偏离度的绝对值不超过0.35%-0.5%”;“年跟踪误差不超过7.75%—8%”之间。

报告期内的跟踪误差和偏离度都是在合理范围内的,关于这个具体数据,不用我们自己来算,基金经理都会算好写在报告里。

除了跟踪误差、跟踪偏离度,我们还要再看看基金规模的变化,对于我们来说,指数基金的流动性也很重要:规模太小的基金,流动性可能会是个问题。

基金规模低于一个亿,对于大资金来说,基本就不会考虑了。不过几千万的规模,对于咱们普通投资者来说,流动性一般还是满足得了的,只是规模太小的话,有清盘危险。

我把易方达沪深300量化增强从成立以来的基金规模变化拼成一张图放在了文中。

数据来源:Choice

可以很清楚的看到,这只基金在8年的历史当中,规模经历了3个重要阶段。

第一阶段:

从成立的第一次定期报告2012年三季报,到2014年三季报,成立之初的2年里,是基金规模1亿以下的阶段。

第二阶段:

到2014年的年报,基金规模井喷似的,从14年三季报的9300万规模,一个季度冲到了5.7亿。

之后,从2014年年报,到2017年中报,是基金10亿以下规模阶段。3年的时间,规模做到了9.18亿。

第三阶段:

2017年三季报,规模首次突破10亿,到2020年中报,不到3年的时间,虽然中间有两次滑落10亿,但也只是在10边缘徘徊,基本站的很稳。

看到这里其实很好奇,基金第一次的定期报告披露,那时候的规模只有不足1亿,远远低于开放式基金的设立要求。

对于新成立的开放式基金来说,份额不少于2亿份、募集金额不少于2亿元人民币、持有人数不少于200人,才能设立成功。

一般来说,新基金发行的两大难点:钱不到位,或者,人不到位。于是,为了顺利发行新基金,通常就得着手做两件事,一是找资金,二是拉人头。

那基金当初成立的时候是什么样呢?翻一下基金当初的合同生效公告试一下吧。

2012年7月6日,基金合同生效。那时候,110030的名字还叫“易方达量化衍伸股票型证券投资基金”。

110030发起的时候,募集期是:2012 年 6 月 25 日-2012 年 7 月 3 日;这期间完成了募集有效认购总户数395户,净认购金额248,865,580.35元,有限认购份额248,865,580.35。

硬条件都满足,所以设立成功了。

但是募集成功之后,规模就迅速缩量了。合同7月6号才刚生效,到第三季度末,才两个多月过去,规模就萎缩到了不足1亿的水平上。

这中间,是否发生了巨额赎回(单日基金规模10%及以上)没有看到相关公告,但总量摆在那,肯定是有问题的。

于是,2013年4月,易方达就召集了持有人大会,商量要更名、变策略了。

变了什么呢?有两个变化——

最明显的,就是基金名称:

从2013年6月13日起,易方达量化衍伸股票型证券投资基金110030,正式变身成为了我们现在看到的:易方达沪深300量化增强110030。

最重要的,是内核:

第一点:合同里面增加了这样一个条款——

“在不违反法律法规及不损害基金份额持有人利益的前提下,基金管理人可在条件允许时为本基金提供基金份额的分级服务。基金管理人可就分级后的全部或部分份额申请上市,并制定、公布相应的业务规则。”

分级基金挺复杂的,大致意思就是,在一个投资组合下,通过对基金收益或净资产的分解,形成两级或者多级,风险收益表现有一定差异的基金份额的一种基金。简单来说就是将一只常规基金分解为风险较低但收益率也低的A类和风险较高、收益也较高的B类,几乎由B类承担所有损失来保障A类收益。

可想而知,这其中门道很多。在2015年的时候,分级基金B类坑了好多人……

110030当时增加这个条款,可能也是为了迎合当时风险承受能力较低的老百姓以及喜好高风险的投机者。但在基金的历程里,并没有看到真的实施分级的历史。

第二点:业绩比较基准也变了——

自2013年6月7日起,由“沪深300指数收益率80%+活期存款利率(税后)20%”变更为“沪深300指数收益率95%+活期存款利率(税后)5%”。

这个基准最大的变化就是投资股票的权重增加了15%。

潜台词就是:我们会严格要求自己,好好给大家赚钱。你看我们都主动把业绩基准调高了……

这么一通折腾下来,果然,到了2014年年报,基金规模实现了井喷。再到2015年中报,股在之前的牛市顶点,基金规模眼看着马上都10亿了,然而,股灾来了,规模就缩回去了……

再次发展就是2017年三季报了。

这其实都比较好理解,基金规模总是跟着业绩走的,而跟踪沪深300的一只指数增强,业绩一定是跟着大盘走的。

投资者追涨杀跌的造成资金规模的变化,这是普遍规律。

总体看下来,这基金是在募集结束不久,立刻就规模缩量了,不得不让人浮想联翩——

当初设立的时候,到底是费了多大的劲去一手拉钱、一手拉人的。

这点也好理解,量化策略国内本来起步就晚,新基金一般都需要被市场认可的明星基金经理罩着,但量化策略没有这个历史基础。

加上大家都不了解,成立之初步履维艰也是正常。

于是易方达采取了一系列措施,又是更名、又是改合同,才算是保住了这只量化指数增强基金。

虽说是量化策略的指数增强基金,但到底还是人在做策略,而且,这历史上的更名、规模变动,咱也得看看是不是跟人有关系。

Part4 基金经理

这只基金一共经历了4位基金经理。8年、4位,这基金……怎么看得让人这么揪心呢?!

能让人感受比较好的一点是,如果粗略的划分,这只基金8年的生命里,可以分为罗山时代和官泽帆时代,还算稳定吧。

数据来源:Choice

不过!

这些基金经理们,都挺有故事的!前方高能,系好安全带,做好上车准备。

第一位:刘震 管理期间:2012年7月5日-2013年1月8日

管理这只基金的188天里,取得了11.6%的总回报,这成绩,讲真,是真的不错!

量化投资这个圈子,咱们本土的研究是远落后于西方国家的。美国、德国都是量化人才的孵化基地。

曾经有过一次近距离接触量化大佬的机会,那位老师是中国人,但早年留学苏联,学的是量子物理,到苏联解体辗转去了德国,因缘际会的做了量化交易。

美国这边的话,当然华尔街出量化人才。

如果看过电影《大空头》的话,应该会对美国的对冲基金很有印象,其实美国的对冲基金就相当于咱们国内的私募基金。只是人家起步早,比咱们早干了很多年。

到现在,国内的很多私募基金,采取的也是量化策略。

比如一家比较有名的私募叫幻方,主推的两个产品,都是量化策略产品。但从历史收益来看,扣费之后(私募是扣收益的20%-25%),基本能保持在年化10%左右。

刘震就是曾经闯荡华尔街多年的一位牛人,履历相当光鲜。

17岁考上北大天体物理系,24岁赴美留学,先后获得犹他大学、南加州大学的全额奖学金,获得物理和计算机双硕士。

1995年就开始了在华尔街的职业生涯,30岁那年就在华尔街最著名的定量对冲基金公司D.E. Shaw & Co做到了副总裁、后来又在美国银行、Sagamore Hill、UBS 以及 Brevan Howard等知名公司、金融机构担任要职,成绩非常厉害。

2007年创建了自己的对冲基金红色资本。

但2008年的全球金融危机把他带回了中国,之后,2009年12月加入了易方达基金,负责指数与量化投资工作,担任了指数与量化投资部总经理。

看完这些经历,立刻就能浮现出这么几个标签:天才、精英、很能折腾!

果然,加入易方达管理基金的时间不长,2013年1月8日,易方达公告说:刘震因为家庭原因辞职。

这公募基金圈子里,基金经理离职、变更,还都挺正常的。

很多人干基金经理都是因为这个行业确实是收入很高,很多人其实并不那么热爱投资,等钱够花了,就不想再承受那么大压力,选择离职过逍遥日子去了;

或者,有的基金经理原本研究做的很好,一到实际管钱的地步就懵圈,但还是很热爱投资工作,就选择退居二线,重回研究岗;

再或者,有的基金经理觉得公募约束太多,以自己的一身本领,公募之外的广阔天地绝对更有可为,所以离职去“奔私”创业了。

以上这些,说的都是正常情况,一般来说,一直在正经金融机构,做“严肃”金融的人,会挺看不上那些旁门左道的产品的。

刘震2013年从易方达离职之后,干的什么呢?如果是转战私募的话,咱这基金就不至于拆成上、下篇来写了。

48岁的刘震离开易方达之后,回到美国专注铁人三项训练一年。第二年,2014年6月,创立了蓝海财富,号称要做中国版的Wealthfront,希望帮助中国人实现一键配置全球资产。

很快,这个Idea就获得了来自天使和老鹰基金的几千万融资。要说这其实也挺正常的,2014年就是创投最火爆的那会儿,这样的大佬出来创业,搞到几千万还算大事儿吗?!

最初,刘震干的还是传统金融的事,在内地,开发了一系列的投资顾问工具,“蓝海智投”就是给用户配置资产组合的,选择主要标的都是国内国外的股票、债券、对冲基金、私募股权基金、房地产。

这看起来确实是正常的,和诺亚、恒天、宜信这种三方财富管理公司做的是差不多的事。以刘震的资历来说,如果是一直好好做下去的话,相信也会干的不错。

但如果真是这么干了,咱这基金也不至于拆成两篇写了。2017年,刘震开始涉足币圈。

在公开场合,他多次表示——

“比特币、以太坊等去中心化的数字货币,将会挑战政府发行的法币,而ICO将会颠覆传统的IPO融资。ICO就犹如当年的互联网,人们高估了未来两年的收益,而低估了未来十年的颠覆。”

然后,2017年,刘震就创立了Clipper Coin Capital,要做数字货币领域的摩根投行,业务涵盖数字货币金融期货交易所、数字货币券商、数字货币投行——蓝海数字资本。

但2017年9月4日,央行和七部委联合下发了《关于防范代币发行融资风险的公告》,简称“9.4”政策,这让CCC暂停了一下,2018年重新启动。

据说,打投资款的时候,都是直接打到刘震和CCC合伙人戴莽原个人账户里的,给出的理由是“CCC的公司注册在海外”。

但其实,CCC这家发行代币的平台,在内地的运行主体就是蓝海财富。

2019年,CCC上架HCoin,拉了一波币价之后,后期CCC的价格就一直下跌,跌幅达到99%。

今年4月底,CCC的APP彻底打不开了,无法提币,今年6月,CCC项目被曝跑路,刘震也悄悄回了美国。

华尔街电影《商海通牒》里面有一句著名的台词——

华尔街上有三种挣钱方式:胆大、聪明、会骗人。

金融这个圈子最可怕的一点就是,专业大佬如果想为你好,那真是普通投资者的福音,只是你自己也得努力,多少得有点知识底子,才能得听得人家的指导。

越是负责任的人,越不会按着脑袋告诉你,今天要止损,明天要补仓,跟着我一起买……

但光鲜大佬如果想坑你,绝对能用自己的专业和履历,把你拿捏的死死的。

所以,关于投资这件事儿,别太迷信什么大佬、什么光鲜履历,千万别迷信!

一定要投资标准产品,受一行两会监管的这种,稍微努力学习学习,掌握了方法,就能比一般人要好的。

第二位:罗山 管理期间: 2013年1月8日-2016年10月19日

一共管理了3年零286天,总回报61.64%。

同样是海龟,同样是在华尔街工作多年,履历非常光鲜的一位基金经理。2012年9月加入易方达,担任指数及量化投资部资深投资经理。

罗山在易方达期间,写过这样一段手记——

“易方达基金量化团队在长期研究的过程中,积累了大量判断投资业绩可持续性的经验,形成了一套相对完善的策略可持续性评估体系,并利用计算机技术自主开发了一套进行策略评估的系统。

这个系统可以跟踪各种策略的业绩表现,识别策略承担了什么样的风险,分析投资收益的来源、稳定性、相关性等等,并由此对策略的可持续性进行定量评估。

这将是不断强化我们的投资能力,不断提升产品的投资业绩的一个非常有力的工具。”

2015年,牛市顶点之后,罗山还有一段手记——

“每次大牛市中都会涌现出一大波股神,既有专业机构中的基金经理,也有草根的牛散,不是有非常抢眼的业绩,就是抓住了翻几番的大牛股……

不过这次的牛市来得快,去得也急,前几天还在洋洋得意的股市大赢家,可能一转眼就连本金都没了。曾经的股神们的业绩基本上也是随着大盘的暴跌而一泻千里,那些在牛市中屡试不爽的手法居然也失灵了…..

我们就发现了股神诞生的一个秘密:买股票的人越多,就越可能诞生业绩超群的股神。这在统计学上说是概率,在日常生活中说是运气,仅仅靠运气就可以诞生伟大的股神。既然是靠运气,有运气好的时候,就会有运气不好的时候,因此股神们的业绩变脸也就不难理解了…

对大多数普通人而言,这些优秀投资者和碰运气的投资者混在一起,只看历史业绩难以区分。易方达策略评估系统就是为投资者解决这个难题。

易方达策略评估系统通过基于统计学原理的严密数学算法对基金经理的投资策略进行全面、客观、定量的分析和评估,判断哪些基金经理是有料的,哪些基金经理是碰运气的,帮助投资者找到真正有能力的资产管理人。”

关于易方达量化策略是怎么来的,量化策略的底层逻辑是什么,通过罗山的手记来理解比较形象。

2016年离开易方达转债私募,成立了自己的私募FOF广金美好。

第三位,官泽帆 管理期间: 2016年9月24日-至今

3年零360天,马上4年,任职回报74%。

曾经在招商基金做过投资开发工程师,在摩根士丹利华鑫基金做过数量化研究员、基金经理助理。

加入易方达之后,从指数与量化投资部量化研究员做起,到投资经理,再到成为基金经理助理,2016年9月24日接棒罗山成为基金经理。

官泽帆最近几年很火,2017年易方达携手百度推出的“易百智能量化策略”的基金经理也是他。

引用一段2019年的手记来感受一下这位基金经理的风格吧——

“关于投资决策的评估工作,对大多数人来说似乎一直都比较直接简单,因为每一个投资决策都将造成一定的财务后果,所以投资回报水平的高低很多时候成为评价投资决策是否“正确”的主要标准之一。

但是随着管理人经验的不断积累,越来越多人承认我们的世界是充满不确定性的,专注于分析确定的结果,并不能为下一次决策带来有用的增量信息。

倒不如试图去弄清楚不确定的程度,以及决策所造成各种可能结果,并基于不同结果的发生概率来做出最佳判断,最终提高“正确”决策的概率。

当前,越来越多的工具跟科学方法被使用,借助各种定性、定量的客观分析,从大量的决策及结果信息中,把运气跟技能分开,把信号与噪音分开,反复矫正决策过程。

也许我们始终无法掌握完全信息,也许很多时候我们所分析的决策样本数仅仅只有一个,也许我们认为的大概率事件并未发生,但这并不妨碍我们对投资决策的理性分析。

唯有保持对结果导向思维的警惕,同时客观全面地分析每一次投资决策,才是管理人精进投资能力的有效方法。”

第四位,黄健生 管理期间: 2020年3月12日-至今

2001年1月至2004年9月任美国Sun Microsystems资深软件工程师;

2006年1月至2007年4月任美国GMN Capital/伦敦GSA Capital量化投资研究员;

2007年4月至2009年3月任美国巴克莱全球投资者(Barclays Global Investors)量化研究员;

2014年1月至2015年6月任加拿大阿尔伯塔投资管理公司副基金经理;

2015年7月至2019年5月任华泰柏瑞基金管理有限公司量化投资部门总监、投资经理。

2019年5月加入易方达,任量化投资部总经理。

今年3月12日开始管理易方达量化策略精选灵活配置混合型证券投资基金、易方达沪深300量化增强证券投资基金。

如果是安排新人,可以理解为让官泽帆带新人,但安排量化投资部总经理来进入基金管理,总觉得其中似乎有点深意。

不知道是不是官泽帆有奔私倾向,或者离职计划。但或许,只是为了让官泽帆集中精力去管理好那只鼎鼎大名的“易百智能量化策略”吧。

Part5 投资成本

管理费0.8%、托管费0.15%。

申购费是分档的

赎回费也是

P.S.

这只基金故事太多了,无论是基金本身的曲折历程,还是基金经理的更迭和故事。

拆下来,字实在写的太多了……

量化投资这个圈子,主要以海龟为主,但从两任华尔街大佬在易方达时间都不算长来看,可能还是存在水土不服问题的。

这个,需要时间。

对我们自己培养的“根正苗红”的量化基金经理们,拭目以待~

好了,易方达沪深300量化增强110030(股票型基金)到此结束。

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

京ICP备07028173号-1

京ICP备07028173号-1