经济日报-中国经济网北京12月11日讯 周五早盘,三大股指集体高开,随后受科技股拖累,一路震荡走弱,临近午间,集体跌逾1%;午后继续下行,深成指一度跌逾2%,尾盘汽车股崛起,指数小幅反弹,跌幅有所收窄。盘面上,个股普跌,两市仅700余股飘红,涨停30余家,市场整体氛围依然较弱。

截止收盘,沪指报3347.19点,跌0.77%;深成指报13555.14点,跌1.28%;创业板指报2687.78点,跌1.13%。

沪市成交3798.49亿元,深市成交4550.83亿元,两市合计成交8349.32亿元,较上一交易日的7092.27亿元明显放量。

从盘面上看,多数板块飘绿,仅农业种植、煤炭、汽车等少数板块飘红,苹果概念、数字货币、保险、有机硅、光刻胶、5G、软件等居跌幅榜前列;油气、白酒、银行、券商等跌幅相对较小。

【消息面】

1、中汽协:中国11月份汽车销量277万辆,同比增长12.6%;新能源汽车销量20万辆,同比增长104.9%。1-11月累计销量2247万辆,同比下降2.9%,新能源车销量同比增加3.9%。。

2、统计局:2020年全国粮食总产量为13390亿斤,比上年增加113亿斤,增长0.9%,粮食生产再获丰收,产量连续6年保持在1.3万亿斤以上。

3、12月11日上午,苏州数字人民币红包中签者纷纷收到中签短信,与此同时,作为数字人民币指定运营机构的六大国有银行的合作方也随之得以亮相,包括京东、美团等公司。

【机构热议】

海通证券分析,市场持续上攻的动能不足,大盘短线或仍将以震荡调整为主,投资者可适当关注结构性机会,操作上,板块轮动较快因此切忌追涨杀跌,也不宜盲目减仓,尽量多看少动,耐心等待底部确立。同时投资者也可逢低围绕跨年行情进行布局。

东吴证券表示,市场后续能否再度走强很大程度上取决于成交量的支持,若继续维持缩量震荡格局的同时遇到国际市场的调整则有一定可能成为下跌中继。操作上看,投资者可暂时选择低仓位进行市场热点的博弈,主要采取观望的态度,等待指数确认企稳后再进行下一阶段的操作。

A股市场板块及个股涨跌幅排行

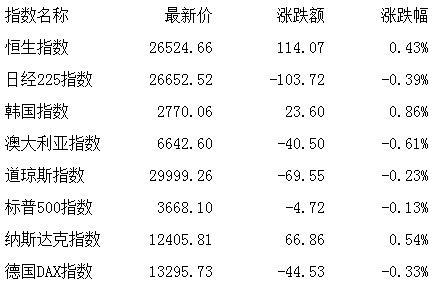

外围市场

截至发稿时

京ICP备07028173号-1

京ICP备07028173号-1