最近,“个人养老第三支柱”是各类新闻中的热门词汇,商业养老保险试点、养老理财产品试点扩围,相比这些,公募FOF基金这类产品的运营管理更为市场化。

FOF基金有着“养老新选择”的市场标签,它投资的底层资产是什么?风险收益有何特点?选择这类产品需要注意什么问题?今天我们来跟大家讲一讲。

什么是FOF?

FOF(Fund of Funds)也叫“基金中的基金”。FOF并不直接投资于股票、债券,它的投资范围仅限于基金,通过投资基金间接持有股票、债券等证券资产。

世界上最早的FOF基金由罗斯柴尔德家族于1969年推出,到如今也有50多年的发展史了。截至2021年四季度末,FOF产品总数量达240只,总规模超过2200亿元。

FOF基金最大的特点是投资分散。统计显示,今年以来在沪深300下跌了14.45%、中证基金指数下跌8.19%的情况下,FOF基金指数跌幅仅为3.47%,这是分散投资带来的风险分散效应。

数据来源:Wind,统计区间2022/1/1-2022/3/2,历史业绩不预示未来表现。注:FOF基金指数931153.CSI、中证基金指数H11020.CSI。

从中长期来看,震荡、下跌行情中FOF基金的表现也可圈可点,自FOF基金指数基日(2018年2月22日)以来,如果把市场行情简单划分为震荡、下跌、上涨三种行情,如上图所示,可以发现,FOF基金在震荡及下跌行情下都表现出了优秀的控波动能力,跌幅远远小于同期沪深300指数及基金指数,显示出FOF基金二次分散的韧性。

在2018年的下跌行情中,FOF基金跌幅小于沪深300和基金指数。

在2019年-2020年间的震荡行情中,FOF均获得正收益,且回报远高于基金指数;

在2021年春节后至今的震荡行情中,FOF基金也展现出了优异的抗跌能力,跌幅远小于沪深300。

好的FOF基金在牛市表现也会比较突出。即使在2020年的牛市行情中,FOF基金也表现不俗。充分体现出FOF基金回撤控制能力、震荡市跑赢大盘的突出特点。

FOF怎么选?

公募养老FOF分为目标风险型、目标日期型两大类:

目标风险型:根据特定的风险设定来决定不同风险资产的配置比例,通常来说目标风险型养老FOF按照权益仓位高低分为稳健策略、平衡策略、进取策略等不同目标风险类型。

目标日期型:以投资者退休日期为目标,根据不同投资者生命阶段风险承受能力进行投资配置的基金,例如计划2025年退休的投资者可以考虑目标日期2025的养老FOF。

分类来源:银河证券分类标准

相对来说,目标风险型FOF更容易获得投资者的理解和选择,投资者在评估自身风险偏好水平后选择对应的产品。根据银河证券数据显示,截至2021年三季度末,全市场共有目标日期型FOF基金62只,总规模为169.08亿元;目标风险型FOF共有74只,总规模为894.31亿元,其中稳健策略养老FOF(养老目标风险FOF权益资产0-30%,银河分类:10.11.1)规模最大,合计805.51亿元。

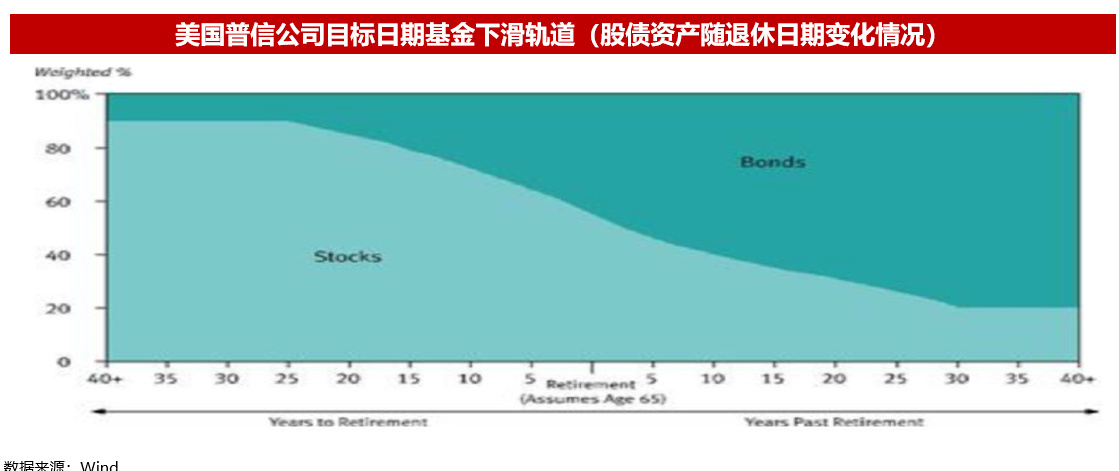

其实目标日期策略基金也很重要,它是将投资者退休日期作为目标,根据时间周期长短和风险承受能力变化设计资产配置方案,随着目标日期临近逐渐降低权益资产的比重、增加固定收益类比例,通过全程动态大类资产配置组合,力争实现基金资产的长期稳健增值,满足养老资金理财需求。

以嘉实养老目标日期2050基金为例,基金目标日期2050年12月31日,即适合2050年左右退休人群。当时间越来越靠近2050年,基金权益类资产的配置比例会逐步下滑——初期权益资产上限不超过80%。

为什么FOF适合作为养老投资工具?

公募基金从诞生以来就自带“普惠”基因,而国内的FOF基金从诞生就是为养老投资而设计的。我国的第一批FOF基金在证监会的《养老目标证券投资基金指引(试行)》号召下出台。

为什么FOF适合作为养老投资的工具呢?

美国养老投资,长期以权益类资产配置为主。根据ICI数据,从2015年与2007年美国传统IRAs投资者资产配置结构对比来看,美国养老投资长期以权益类资产配置为主,均在65%以上。

的确,从中长期配置价值来看,权益类基金更为突出,但权益类资产波动大。对于养老投资来说,既需要长期收益,也要兼顾安全性。养老FOF解决这个痛点的秘诀在于使用下滑轨道策略。

下滑轨道是养老目标日期基金特有的一种大类资产配置策略。即随着设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。这一过程中权益类资产配置比例逐渐下降形成的曲线,即为下滑轨道。

借助自身丰富的养老产品供给、高质量的投资管理能力以及风格鲜明的底层基金储备,以提高居民实际替代率为目标,公募基金为投资者提供养老场景下的“一站式”综合解决方案,在实现养老金保值增值方面持续发挥主力军作用。

不过,基金公司在设定下滑滑道前都通过资本市场假设来预测各类资产的收益率、波动率及它们之间的相关性,此外还会先对投资者行为进行分析,并作出包括投资者的退休年龄、退休计划期限、缴费率、实际工资增长率、开始进行赎回的年龄、风险厌恶程度和风险承受能力等一系列的假设。

因此,下滑轨道策略的执行效果能体现各家基金公司对于投资者在不同阶段的风险承受度以及最终累计收益目标的预测和估计。

京ICP备07028173号-1

京ICP备07028173号-1