今年以来的市场行情波动较大,部分投资者持仓里的“固收+”基金也遭遇了回撤。

对基民来说,买“固收+”的初衷大多是想着在货基收益率下行、“保本保息”也成为过去式之后作为理财替代的。那么,手里的“固收+”基金遭遇回撤怎么办?

分清持仓基金的类型

“固收+”基金的特点就是“攻守兼备”,以债券等固收资产打底,引入股票、可转债和打新(或定增)等策略,力求在承担可控风险的前提下增厚收益。

虽然都被称为“固收+”,但由于资产配置情况存在差异,比如说股票和可转债的持仓比例不同,不同类型的“固收+”基金“习性各异”。

需要投资者弄明白各自的特点后,再选到最适合自己的品种。

主流的“固收+”基金大致包括以下几种类型:

(数据来源:Wind,Wind分类,截止2022-4-21。风险提示:以上股票仓位和风险等级仅指通常情况,具体以基金合同、招募说明书等材料约定为准。收益率和最大回撤指对应的万得基金指数表现,具体包括混合债券型一级基金指数、混合债券型二级基金指数、偏债混合型基金指数。指数历史业绩不预示未来表现,也不代表具体基金产品表现。)

一级债基和二级债基都属于债券型基金,需要以不低于80%的仓位投资固收类资产。

二者的区别在于,一级债基不能直接进行股票的二级市场交易,如果在持仓里有股票,那么一般是通过可转债转股获得的,需要在规定期限内卖出;二级债基可以直接进行股票二级市场投资,但权益类资产不能超过两成仓位。

偏债混合型基金则属于混合型基金,风险和收益略高于债券型基金,固收的投资比例大约在60%-80%,其余部分可以布局权益资产。(注:具体以基金合同、招募说明书等材料约定为准)

从近10年的年化收益率来看,偏债混合型基金(7.1%)>二级债基(6.3%)>一级债基(5.6%),都跑赢了代表股市表现的上证指数和代表债市表现的中证全债指数。

通过“股债搭配”,偏债混合型基金、二级债基、一级债基的最大回撤分别为-8.2%、-12%和-4.5%,远小于上证指数的-52.3%,相对来说更容易拿得住,的确比较适合作为长期投资理财的工具。

有的朋友可能会好奇,为什么作为债基的二级债基,比偏债混合型基金的回撤还要大?

这里就要提到另一个很常见的品种——可转债基。

目前市场上对于可转债基暂无明确的定义,中银证券的定义是:基金名称中含有“转债”、“可转换”字样或者最近连续四个季度转债持仓占比超过50%,即被认定为转债基金。

截至去年底,市场上共有89只可转债基,涵盖一级债基、二级债基、偏债混合型基金、中长期纯债基金等多个类型,但可转债基的主力军是二级债基,占比超过70%。

为啥可转债基波动大呢?因为可转债是T+0交易,还不设涨跌停限制(但有临时停牌机制),某种程度上说它有时候比股票的波动还大,这从中证可转债指数的历史表现也可见一斑。不过,盈亏本就同源,波动是把双刃剑,用好了就会成为重要的收益来源,所以有的爆发能力强的可转债基金的收益率比股票型基金还高。

因此,对于风险偏好较低的投资者,除了股票的投资比例,“固收+”产品的可转债仓位也是需要留意的。

判断风险水平是否匹配

同是“固收+”,风险收益水平差异也很大。如果奔着稳定,然后买到了与自身风险承受能力不匹配的产品,遇到波动的确会承受很大的心理压力。

——“固收+”的风险水平怎么判断呢?

先说简易方法,可以从基金的历史回报和最大回撤情况中看出来,更高的年化收益率一般对应着更高的风险。不要只看到基金的历史年化收益率较高,也要记得问问自己,如果买入后遭遇了历史最大回撤的跌幅,比如基金下跌10%,是否能“扛得住”。

再说一个稍微详细一些的分析方法,可以直接查看基金定期报告。

1)先看股票仓位

找到基金的最新季报,翻到“5.1报告期末基金资产组合情况”, 就可以找到权益投资的占比。

2)再看可转债仓位

详见“5.4 报告期末按债券品种分类的债券投资组合”。

先记住这两个百分比。

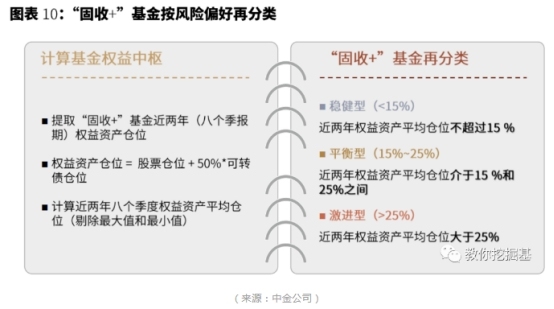

中金公司根据基金历史权益类仓位的中枢,对市面上五花八门的“固收+”基金进行了二次分类,划分为稳健、平衡、激进三档风险偏好。(注:此处仅为示例,具体以基金风险评价结果为准)

权益中枢粗糙的算法,就是用股票仓位加上一半的可转债仓位。

比如上文中的基金,大致的权益中枢就是27.56%+14.03%*50%=34.58%,相对来说偏激进。

比如刚才提到的可转债基,一般都属于激进型“固收+”;而稳健型“固收+”多是一级债基和二级债基。基民需要结合基金的历史表现,考虑是否符合自己的投资目标。

想要波动小,权益中枢最好不要超过20%;想要高弹性,就可以考虑权益中枢超过25%的产品。

为什么出现回撤?

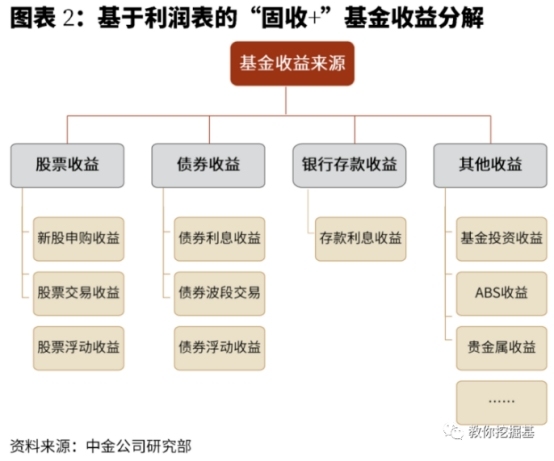

要回答这个问题,我们先得要知道“固收+”是怎么赚钱的。

收益来自四部分,但最主要的就是股票收益和债券收益。

股票收益部分很好理解,就是低买高卖“炒股”,以及部分产品可以参与IPO打新。

债券收益部分挖掘基也解释过,普通债券可以持有拿利息,也可以在二级市场交易做波段;当然这部分也包括投资可转债的收益。

前段时间由于市场利率水平的波折,主投债券的纯债基金也出现了阶段性波动。

而权益类资产的表现可能更不尽如人意,在利空因素的扰动下,今年以来的股市和可转债市场双双遭遇大跌,万得全A和中证转债指数分别下跌23%和9.9%。(来源:Wind,截至2022-5-9)

因此,“固收+”基金也难免出现了回撤。

但是,短期的回撤并不能否定固收+基金长期中低回撤、中低波动的特征。

Wind数据显示,截至5月6日,固收+基金整体的的收益率和回撤仍然介于纯债基金和偏股基金之间,在极端市场中还是相对抗跌的。

虽然市场不稳大家都很难赚钱,但相比全仓股基的基民,持有固收+的基民的确没那么“肉痛”,持基体验也会好一些。

固收+基金还能长期持有吗?

答案是:YES!

近期市场震荡明显,固收+也因此承受了一定的波动。然而,较短的持有时间不足以容纳市场的波动周期,也会导致短期收益水平偏离市场的长期收益中枢。

固收+产品出现短期回撤并不意味着一定会出现实质性亏损。盈亏本就同源,虽然“固收+”的权益仓位是波动的主要原因,但也是超额收益的重要来源。

对优秀的“固收+”产品而言,时间的确有望磨平短期的波动,持有期越长,持有体验越好。

对2011年以来的数据进行回测可知,滚动持有Wind偏债混合型基金指数3个月、6个月、1年取得正收益占比分别为76%、81%、95%,持有时间越长,取得正收益的比例越高。如果把持有时间拉长至3年,取得正收益的比例可达100%!

而且大多数时候,股和债都是“跷跷板”的关系,“股债双杀”本就属于较为极端的情形,在历史上出现的次数也不多,且并没有连续两个季度出现过。

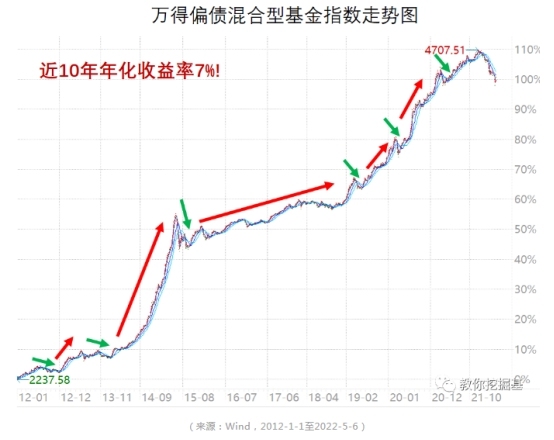

以权益仓位相对更高的万得偏债混合型基金指数为例,指数在过去的10年间从来没有出现过年度级别的亏损。

这是否意味着,买入偏债混合型基金后,净值就有望跟“画线”一样嗖嗖上涨呢?

当然不是。

我们细看走势图便知:

虽然比起股票型基金,这波动已经相当“温和”了,但在这条年化收益率7%的道路上,仍然波折无数,有好几次都有可能把不坚定的投资者“甩下车”。

不过,上图中有两个值得我们注意的规律:

由此可知,短期的回撤并不应该成为慌乱割肉的理由。我们在回测中也证明了,长期持有是应对固收+产品收益短期不理想的重要法宝。

对于看好的固收+基金,在符合自身投资理念和风险偏好的情况下,有时候还可以利用回撤的契机加仓以追求更多超额收益。

而且,考虑到当下市场情绪不稳又具备局部结构性机会,固收+产品仍然较为适合当前的市场环境,是震荡市性价比较高的选择。

固收+基金凭借股债大类资产的轮动配置策略,即便未来市场继续下跌,也有望通过固收类资产抵御大幅回撤,如果反弹来临,也可以通过权益持仓在在上涨的时候跟上市场。

——基民应该怎么办?

固然,同是“固收+”,不同产品的表现可能也天差地别。

对基民而言,如果“固收+”的业绩不佳是持仓债券“踩雷”导致的,而自己也极度不看好,可以考虑基金转换;如果是由于权益部分随大势调整,建议继续观察。

因为从历史数据来看,固收+基金的确可以算得上是“时间的朋友”。此时,不妨静观其变,等待时间予以坚定的投资人最美的馈赠。

风险提示:

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

京ICP备07028173号-1

京ICP备07028173号-1