作为A股“医药一哥”的恒瑞医药,在拥有巨量货币资金的背景下赴港上市募资,成今年四季度最受医药圈关注的消息之一,可谓一石激起千层浪,各种言论猜想甚嚣尘上。我想说的是恒瑞医药港股上市不仅没那么可怕,市场还应该有所期待!

内看复苏:国内市场复苏带来基本面改善

“内看复苏”是从时间维度上来说的。随着集采效应对恒瑞的边际影响进一步弱化,以及创新药进一步放量,恒瑞的业绩增速提升显著。据恒瑞医药三季报,前三季度实现营业收入201.89亿元,同比增18.67%,归属于上市公司股东的净利润46.20亿元,同比增32.98%,归属于上市公司股东的扣除非经常性损益的净利润46.16亿元,同比增37.38%。展现了极为稳健的发展势头。

与之相对应的,截至2024年9月30日,恒瑞医药货币资金高达221.3亿元,此外公司还有7.74亿元交易性金融资产。有趣的是,恒瑞几乎没有任何有息负债,庞大的货币资金也为其带来了可观的财务收入,2024年前三季度公司利息收入为4.91亿元,占其归母净利润十分之一左右。此外,恒瑞的经营性现金流也十分优异,2024年前三季度恒瑞医药经营性现金流流入金额为45.85亿元。

因此,综合来看,恒瑞当下可谓是财大气粗,根本“不差钱”。那为什么还要走海外上市这步棋呢?按照恒瑞医药的官方说法,所得募集资金在扣除发行费用后,将用于(包括但不限于):研发创新、产品商业化及公司运营等用途。说白了还是服务其“创新+国际化”双轮驱动战略。

远看创新:新药快速放量,转型成果显著

“远看创新”是从产业可持续发展维度上来说的。创新是医药企业永葆青春、不断向上的生命线。在恒瑞的半年报中,“创新”一词被提及191次,这家企业创新基因刻入骨血。截至目前,恒瑞累计研发投入超400亿元,2021年到2023年研发投入每年均超60亿元,今年前三季度的研发费用已达45.49亿元。

在持续大力度研发投入驱动下,恒瑞创新成果不断涌现。今年以来,自身免疫疾病领域首个创新药夫那奇珠单抗注射液获批上市,HER2ADC创新药注射用瑞康曲妥珠单抗等7项创新药申报上市。截至目前,恒瑞已在国内获批上市17款1类创新药、4款自研2类新药,创新成果稳居行业领先地位。

不仅如此,恒瑞武器库的“弹药”充足,有90多个自主创新产品正在临床开发,300余项临床试验在国内外开展。从公开信息来看,目前有近20项新药的上市申报获受理,这些产品和新适应症有望在不久的将来陆续上市,为恒瑞带来新的增长动力,企业盈利预期良好。

此外,恒瑞医药还在不断完善其技术平台,包括化学药物、单克隆抗体、双特异性抗体、抗体药物偶联物(ADCs)、小核酸药物、核医学药物以及多特异性抗体等领域,并积极开拓结构生物学、人工智能(AI)辅助药物研发等前沿领域。

从以上角度看,不去香港上市,在A股继续享受作为行业龙头的高昂溢价,在国内过着稳稳的幸福生活,似乎是恒瑞的最优解。何况对比上市审核的长流程,通过引入国资等多种方式同样可以“来钱”,而且更快,也不用承担港股上市带来的股价折价的可能性。

但港股上市的意义对恒瑞而言远不止财务价值和短期股价波动。正如一些投资者说的那样:融资20亿美元的消息放出来,一天恒瑞市值就跌了130亿人民币。这些账,恒瑞不可能没算过。但这都是小账,恒瑞更懂得算大账、算长远账、算整体账、算综合帐,比起公司“创新”和“国际化”战略的账,眼前这点“坛坛罐罐”就不值一提。由此可见,恒瑞的眼光放得很长远,“此其志不在小”。

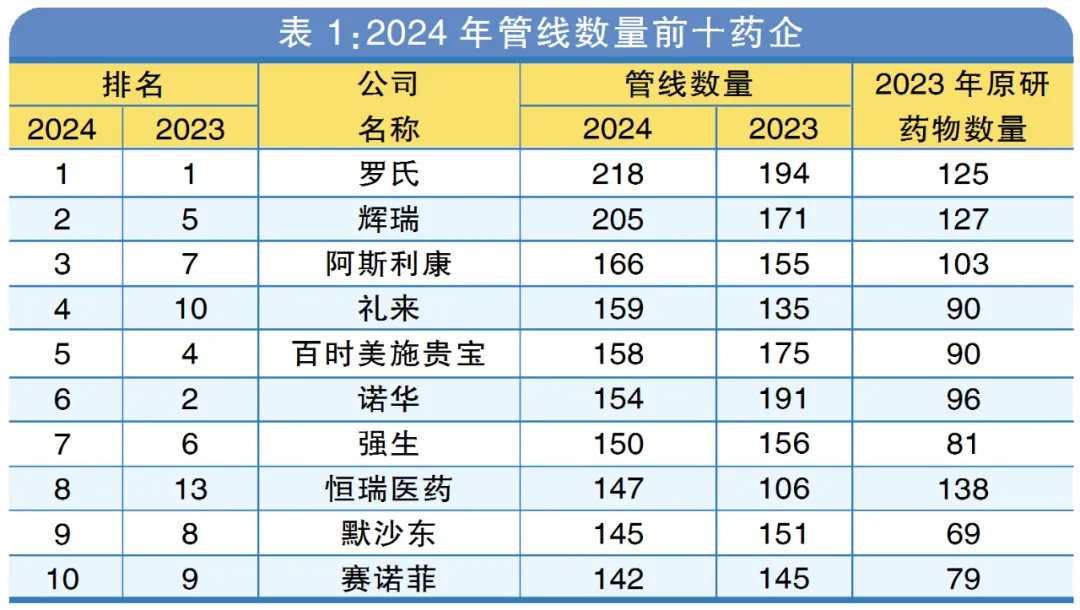

据国际知名咨询机构Citeline发布《2024年医药研发年度回顾》,恒瑞医药连续三年进入全球制药公司管线规模TOP25,2024年排名更是跃升至全球第8位。

不过,恒瑞医药的管线价值在A股并没有充分体现。与之相比,海外的机构投资者更多,投资时相对更考虑企业长期发展前景,管线价值会充分体现出来。例如,近三月内国际头部机构纷纷给予恒瑞医药买入或超配评级,最高目标价定到123元。

但我们还应该看到的是,与罗氏、辉瑞等其他国际头部知名药企相比,恒瑞医药研发投入相形见绌,支持如此庞大管线显然需要更多的资金。随着此次海外上市募集的资金投入研发,这种差距会进一步缩小,研发管线推进的速度也会更快,将来与国际巨头“掰手腕”也会有更大的底气。

外看出海:出海贡献业绩增量,海外上市成关键一招

“外看出海”是从地理空间维度上来说的。海外市场相比国内具有更大的行业发展空间。因此,越来越多国内优质医药企业加强海外市场布局,海外开拓能力也将变得更加重要,出海的成败已经切切实实上升到了决定国内药企能否更进一步的重要标志,不出海就出局。站在时代潮头,对于恒瑞来说,出海不是一个可选项,而是一个必选项。

在推进国际化的路上,恒瑞已有了属于自己的一套独特打法:“借船出海”策略,包括商务开发、股权合作,也有海外独立研发,但不排除其他方式。

今年5月,恒瑞医药将具有自主知识产权的GLP-1类创新药HRS-7535、HRS9531、HRS-4729许可给美国Kailera公司,首付款加里程碑付款累计可高达60亿美元,还取得了美国Kailera公司19.9%的股权。该笔交易刷新了国内医药界的认知,备受投资者称道,也为恒瑞医药打开了新的“出海”思路。不过,恒瑞的目标不仅止步于此:目前恒瑞医药已实现11项创新药海外授权,开展近20项创新药国际临床试验,其中“双艾”组合美国重新申报上市已获受理;SHR-A2009、SHR-A1912、SHR-A1921、SHR-A21024款ADC创新药获得美国FDA快速通道资格认定;卡瑞利珠单抗、海曲泊帕等3款创新药获美国FDA孤儿药资格认定。

话说回来,恒瑞之所以在不差钱的情况下赴港上市,恰恰就是为了走向深蓝的“出海”战略而下的一步大棋。

相对A股,港股国际化程度更高,国际资本参与度也更高,借助港股二次上市机会,恒瑞可以打通国际融资渠道,为持续创新提供资金保障。同时,可以有效提高国际知名度,方便与国际投资者和药企建立更深入的交流与合作,方便股权层面的合作,也有利于招揽国际性人才。

而且,在高投入、长周期、高风险的医药创新行业中,香港市场吸引国际市场的长线投资机构,拓展融资平台,融资获得更多的现金储备,意味着更强的抗风险能力。借助此次上市融资来加速产品研发以及海外市场临床、注册、推广和商务合作,有利于恒瑞加速成长为世界知名跨国药企,日后与国际选手同台竞技时也有更强的信心。

此前先于中国内地上市、再成功登陆港交所的“A+H”上市医药公司还包括上海医药、复星医药、药明康德等。这些公司的成功经验可以印证,两地上市不但提供了更多的融资渠道和更广阔的发展空间,也提升了其在国际市场的知名度和影响力。

值得一提的是,恒瑞医药赴港上市的时机选得也恰到好处。过去两年港股市场的低迷一度令人担忧,尤其是恒生医药板块经历了显著调整,从高位回落至历史低位区域。而今年第三季度和第四季度来看,港股市场以及港股上市公司迎来转机。一方面,政策利好等带动投资气氛逐渐好转。2024年10月,香港证监会与联交所作出联合声明,宣布将优化新上市申请审批流程时间表,包括加快合资格A股公司审批流程,以进一步提升香港作为区内领先的国际新股集资市场的吸引力。11月,中国证监会吴清主席在第三届国际金融领袖投资峰会上的致辞明确表示,保持境外融资渠道畅通,进一步提升境外上市备案效率,积极支持符合条件的境内企业赴境外上市,更好利用两个市场、两种资源。另一方面,国内医药板块正处于估值、业绩、未来空间都向上共振的上升新周期,中国创新药的全球竞争力也在增强,港股创新药板块走出了独立行情,AH股溢价率不断下行。

此外,今年以来已有多家A股上市公司筹备搭建“A+H”双融资平台,为“出海”及全球化发展做准备,包括美的集团、顺丰控股、百利天恒、吉宏股份、赤峰黄金、安井食品、钧达股份等。以9月份已在港股上市的美的集团为例,完成46亿美元的募资,股价一度超过100港币,出现AH股价格倒挂,带了一个好头。

综合来看,海外上市是恒瑞医药创新和国际化双驱动战略的必由之路,是恒瑞提升和巩固国际化进程的里程碑。长期来看,恒瑞医药有望借此进一步提高其在国际市场的影响力,进一步拓展海外市场,实现全球化雄心,成为具有全球竞争力的跨国制药集团。

京ICP备07028173号-1

京ICP备07028173号-1