一、LPR市场化程度明显提高

2013年LPR推出之后,受银行贷款定价惯性等因素影响,LPR报价一度长期与贷款基准利率保持相对固定的利差,市场化程度较低。改革后,LPR的市场化程度明显提升,报价水平逐步下行。

数据来源:中国人民银行。

图 3 贷款基准利率和LPR

从实际数据看,各报价行的报价较为分散,较好地体现了LPR由市场化报价形成的特点。在各次报价中,国有银行和外资银行的报价相对较低,股份制银行、城商行和农商行的报价居中,民营银行的报价最高,最高报价与最低报价之差超过2个百分点,充分反映了各报价行在综合考虑自身情况后,按照市场化原则报价的特征。

此外,LPR形成机制要求各报价行需以0.05个百分点为步长报价,且需向0.05%的整数倍就近取整后形成最终发布的LPR。因此,只有当足够多的报价同向变动一定幅度,才会引起LPR的变动。这可以避免由于个别银行调整报价引起LPR小幅频繁波动,造成利率信号混乱,影响市场预期。在此计算规则下,一旦LPR变动,就可反映出贷款利率的趋势性变化,体现其作为贷款参考基准的良好方向性和指导性。例如,LPR改革后中国人民银行分别于2019年9月和2020年1月两次降低法定准备金率各0.5个百分点,对报价行资金成本等加点因素有明显影响,降准当月均有部分报价行根据自身情况下调了报价,并带动报价的算术平均值下行了0.02~0.03个百分点,但因为变动小于LPR的最小调整步长,向0.05%就近取整后,两次降准当月只有一次触发了LPR变化。

数据来源:中国人民银行。

二、利率传导机制有效疏通

LPR改革前,贷款基准利率和市场利率“双轨并存”,贷款主要参考贷款基准利率定价,难以反映市场利率的变化。同时,贷款利率隐性下限的存在使得利率传导不畅,实体经济对市场利率下降的感受不足。例如,2018年以来,1年期AAA级企业债券收益率明显下行,而这些优质企业从银行获得贷款的利率仍大多受隐性下限约束,并未跟随下行。

数据来源:WIND。

图 4 企业债收益率和贷款利率隐性下限

改革后,利率传导机制得到有效疏通。一是LPR报价随市场利率灵活变动,改革以来有所下降,直接带动银行贷款利率下行。二是LPR没有行政色彩,有利于打破贷款利率隐性下限,提升贷款市场的竞争性,促进降低贷款利率。从数据上看,2018年初至改革前的2019年7月,货币市场利率DR007中枢下行约0.4个百分点,而同期一般贷款加权平均利率没有明显变化。2019年8月至2020年8月,DR007中枢进一步下行了约0.5个百分点,一般贷款加权平均利率中枢下降了0.65个百分点,市场利率向贷款利率的传导效率明显提升。

数据来源:中国人民银行,WIND。

图 5 一般贷款利率和DR007

从金融机构实际感受来看,金融机构普遍认为LPR改革后贷款市场竞争性提升,小微企业融资可获得性增加,货币政策传导机制更加畅通。中国人民银行2020年1月对12个省(市)660家金融机构开展的专题调研显示,55%的样本金融机构认为在LPR改革后贷款市场竞争增强,大中型企业议价能力提高,一些银行主动下沉客群,增加小微企业贷款;约九成的样本金融机构认为利率从货币市场向信贷市场的传导效率有所提高,其中21%的机构认为显著提高。

数据来源:中国人民银行。

图 6 样本机构对贷款市场竞争程度的看法

数据来源:中国人民银行。

图 7 样本机构对改革后货币政策传导效果的看法

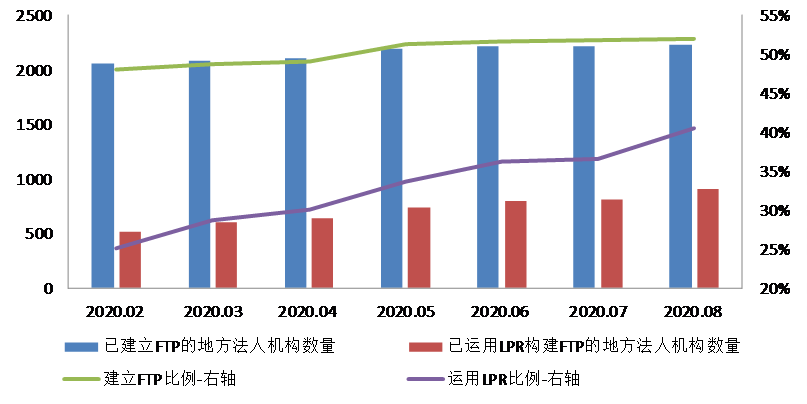

三、金融机构内部定价的市场化程度明显提高

随着LPR改革的深入推进,市场化形成的LPR逐渐取代贷款基准利率成为商业银行资产负债部FTP的主要参考基准,商业银行FTP的市场化程度明显提高。

中国人民银行每月对金融机构在FTP中运用LPR的情况进行监测的结果显示:一是所有全国性银行均已建立FTP体系,并以LPR为定价基础,结合边际资金成本、期限、市场供求等要素,构建了贷款FTP动态调整机制,同时在FTP定价系统中设置LPR影响参数,实现贷款FTP与LPR联动。2020年以来,24家全国性银行均下调了贷款FTP,下调幅度在0.2~0.5个百分点左右,其中绝大部分全国性银行贷款FTP的下调幅度等于或超过LPR降幅。二是地方法人金融机构中建立FTP并将LPR纳入FTP的机构不断增加。截至2020年8月末,52%的地方法人金融机构已建立FTP机制,较2月增加172家;其中41%的机构已将LPR纳入FTP,较2月增加389家。

数据来源:中国人民银行。

图 8 地方法人金融机构FTP建设情况

四、用改革办法促进降低利率的成效显著

LPR在MLF利率上加点形成,加点幅度主要取决于各报价行自身资金成本、市场供求、风险溢价等因素。改革之初的2019年8月,1年期LPR为4.25%,相当于当时MLF利率3.3%加0.95个百分点。此后,受中国人民银行两次降准并对中小银行定向降准等因素影响,银行的资金成本降低,各报价行报价在MLF利率上的加点幅度相应有所下调。2020年8月发布的1年期LPR为3.85%,在同期MLF利率2.95%上的加点点差缩窄至0.9个百分点。

同时,随着LPR运用占比显著提升,贷款利率隐性下限被完全打破。2020年7月,新发放贷款中利率低于原贷款基准利率0.9倍的贷款占比为40.2%,是改革前2019年7月的4.4倍。LPR的下行带动贷款利率明显下降,降幅超过LPR本身的降幅。2020年8月,一般贷款加权平均利率为5.43%,较改革前的2019年7月下降0.67个百分点。而同期1年期LPR由4.25%下降至3.85%,降幅为0.4个百分点。这反映了LPR改革增强金融机构自主定价能力、提高贷款市场竞争性、促进贷款利率下行的重要作用,通过LPR改革打破利率传导机制障碍、促进降低贷款利率的成效显著。

数据来源:中国人民银行。

图 9 LPR运用和打破隐性下限情况

五、存量浮动利率贷款定价基准转换顺利完成

2020年2月29日,24家全国性银行集中发布公告,宣布于2020年3月1日如期启动存量贷款定价基准转换。各地方法人金融机构也陆续发布了启动存量贷款定价基准转换的公告。转换初期,为避免新冠肺炎疫情期间人员聚集,各金融机构主要通过手机银行、网上银行等线上方式进行转换,客户在线上通过简单操作即可完成。随着疫情得到有效控制,线下转换同步开展,转换速度逐渐加快。

截至2020年8月末,存量贷款定价基准转换工作已顺利完成。全国金融机构累计转换67.4万亿元、8056.4万户,转换比例92.4%。其中,存量企业贷款累计转换35.5万亿元、84万户,转换比例90.3%;存量个人房贷累计转换28.3万亿元、6429.7万户,转换比例98.8%。已转换的存量贷款中,91%转换为参考LPR定价,其中存量企业贷款和个人房贷分别为90%和94%。转换过程中,存量个人房贷利率保持平稳;存量企业贷款利率有所下降,可直接减少企业存量贷款利息支出。从下一个重定价周期开始,房贷借款人和贷款企业均可享受LPR下降带来的政策红利,进一步减少利息支出。

目前,新增贷款已主要参考LPR定价,随着存量贷款定价基准转换的完成,LPR变动可影响到绝大部分贷款,货币政策的传导效率进一步提升,为未来贷款基准利率淡出、深化贷款利率市场化改革创造了有利条件。

六、LPR衍生品等金融产品迅速发展

近年来中国金融衍生品市场发展迅速。随着LPR改革措施的逐步落实,特别是存量贷款定价基准转换为LPR,挂钩LPR的基础资产逐步增加,金融机构和企业均存在对冲LPR资产或负债利率风险的需求,LPR衍生品交易快速增加。

(一)LPR利率互换活跃度明显提高

LPR改革后,金融机构的风险对冲需求上升,交易中心增加了挂钩5年期以上LPR的利率互换合约,形成了LPR利率互换曲线。LPR利率互换成交活跃度明显提高,2013年至2019年8月LPR改革前,以LPR为标的的利率互换共成交122笔,名义本金271亿元,仅23家机构参与交易。改革后至2020年8月末,LPR利率互换共成交1922笔,名义本金2875.4亿元,日均成交量约13亿元,主要参与机构包括股份制银行、国有银行、证券公司、外资银行、城商行等。成交标的利率以1年期LPR为主,占全部LPR利率互换的97%左右。

数据来源:交易中心。

图 10 LPR利率互换交易情况

中国人民银行指导交易中心编制发布了LPR利率互换曲线,既可作为市场机构开展利率互换交易的定价依据,还可由利率互换曲线得到隐含的远期利率,为相关金融产品和交易提供参考。

数据来源:交易中心。

图 11 1年期LPR1Y互换合约与1年期LPR利率变动情况

(二)推出LPR利率期权业务

2020年3月23日,中国人民银行指导交易中心正式上线LPR利率期权业务,进一步丰富了LPR利率风险管理工具。LPR利率期权包含LPR利率上/下限期权与LPR利率互换期权两大类。LPR利率期权是对LPR利率互换风险管理工具的有效补充,有利于市场机构实现更灵活多样的风险管理目标。

截至2020年8月末,共成交LPR利率期权382笔、789.7亿元。其中,LPR利率互换期权成交115笔、名义本金109.4亿元;LPR利率上/下限期权成交267笔、名义本金680.3亿元,上限成交130笔、下限成交137笔。从挂钩标的看,以1年期LPR利率为主,1年期LPR利率互换期权成交97笔、97.1亿元;1年期LPR利率上/下限期权成交254笔、667.2亿元。从期权期限看,集中在一年以内,利率上/下限期权以6个月期限为主,成交367.5亿元、占比54%,利率互换期权以1个月期限为主,成交56.8亿元、占比52%。

(三)开发银行发行LPR浮息债

2019年11月,开发银行发行了首笔以LPR为基准的浮息债,规模30亿元,利率为1年期LPR-1.35%,为进一步推广运用LPR定价提供了示范,也有利于疏通债券市场和信贷市场的传导渠道,促使银行合理定价,推动利率“两轨合一轨”。

七、推动存款利率市场化

贷款利率市场化对存款利率市场化起到了重要推动作用。LPR改革以来,贷款利率明显下行,为了与资产收益相匹配,银行会适当降低其负债成本,高息揽储的动力随之下降,从而引导存款利率下行。随着市场利率和贷款利率下行,货币市场基金、结构性存款等市场化定价的类存款产品利率明显降低。

存款利率与市场利率并轨后,银行存款自主定价能力正在增强。存款基准利率自2015年10月以来未再变化,但银行可在自律约定之内自主浮动确定存款利率。目前银行的存款利率并未“一浮到顶”,2020年8月,国有银行、股份制银行实际执行1年期存款利率分别较基准利率上浮1.3倍和1.34倍。而且,银行实际执行的存款利率并非一成不变。近期几家国有银行下调了3年期、5年期大额存单发行利率,股份制银行随之作了相应下调,部分地方法人银行的存款利率也有所下行。2020年8月,三年和五年期存款加权平均利率分别为3.69%和3.78%,分别较上年末下降0.03个和0.28个百分点。2020年8月,国有银行、股份制银行大额存单加权平均利率分别为2.43%和2.52%,分别较上年末下降0.51个和0.53个百分点。2020年8月,代表性的货币市场基金余额宝7天年化收益率在1.5%以下,低于1年期存款基准利率。

京ICP备07028173号-1

京ICP备07028173号-1