经济日报-中国经济网北京1月6日讯 周三早盘,三大股指集体高开,盘初拉升,创指一度涨逾1%;随后受科技股拖累,指数回落,悉数翻绿,临近午间,创指跌近1%;午后油气、水泥股发力,指数逐步回升,尾盘集体收红。盘面上,个股跌多涨少,涨停60余家,两市成交连续三日破万亿。

截止收盘,沪指报3550.88点,涨0.63%;深成指报15187.61点,涨0.26%;创业板指报3115.09点,涨0.55%。

从盘面上看,多数板块飘绿,油气、造纸、水泥、军工、农业种植、医药疫苗、银行等板块居涨幅榜前列;半导体、农业养殖、港口、软件、集成电路等板块居跌幅榜前列。

【消息面】

1、中国12月财新服务业PMI 56.3,预期 57.9,前值 57.8。中国12月财新综合PMI 55.8,前值 57.5。

2、近日,银保监会在行业内部下发《关于防范不法分子冒用银行保险机构名义非法集资风险提示的通知》,再次拉响非法集资防控警报。

3、商务部等19部门发布《关于促进对外设计咨询高质量发展有关工作的通知》。《通知》提出,到2035年,我国对外设计咨询在国际市场上的竞争力显著增强,形成一批覆盖不同业务层次和领域、具有一定国际影响力和专长的设计咨询企业。

【机构热议】

东北证券表示,目前市场依旧属于少数股的牛市,机构资金开始往滞涨或低估龙头个股方向渗透,场内分化格局短期或难以扭转;指数方面,拉长周期看,虽然沪指不断逼近2018年高点,但下方诸多缺口回补的风险不可不防,当下重仓博弈的性价比相当有限;配置方向上,投资者可从中长期视角关注超跌的TMT和可选消费板块。

天风证券指出,跨年资金面无需太过悲观,在“盈利扩张+资金面中性不差”的情况下,春季躁动仍然值得期待,风格或将更加均衡。具体配置上,我们维持前期判断,即主线为:①顺全球生产周期原材料和零部件;②国内生产周期向上的生产设备、军工上游、新能源(车)。卫星配置为前期调整幅度较大且基本面预期变化的信创和网络安全行业。

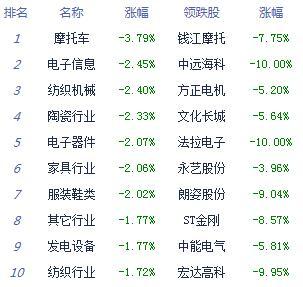

A股市场板块及个股涨跌幅排行

外围市场

截至发稿时

京ICP备07028173号-1

京ICP备07028173号-1