汇丰控股(00005.HK) 于2月22日午间休市时段公布2021年全年业绩,列账基准除税前利润按年增1.15,至189.06亿美元,符合此前据券商综合估计介乎188.58亿至195.49亿美元的预测。列账基准母公司普通股股东应占利润(纯利)按年增加2.23倍至126.07亿美元,符合此前据券商综合估计介乎122.42亿至127.12亿美元的预测。

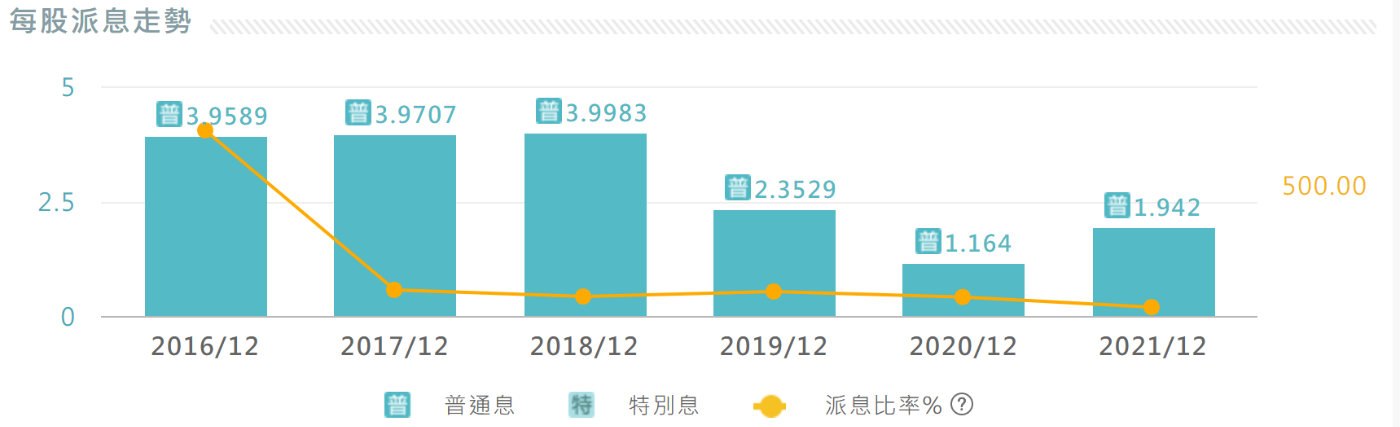

据汇丰2021年业绩报告,每股基本盈利0.62美元,宣派今年第二次股息每股0.18美元,2021年每股合共派息0.25美元,高过2020年的0.15美元。

自去年汇丰更新股息政策,宣称2022年起计划逐步将目标派付比率设定在列账基准每股盈利的40%至55%之间,并且不再设有“以股代息”选项后,外界一直关注汇丰是否会宣布恢复派发季度期息。 对此,集团表示,已就是否恢复按季派息作出检讨,惟现时不拟于2022年内恢复此安排。未来数年集团将继续检讨是否恢复按季派息,并于2023年2月发布2022年业绩时或之前再交代最新情况。

其他利润方面,经调整除税前利润为219亿美元,上升79%。列账基准收入减少2%,降至496亿美元,主要反映环球利率下跌和资本市场及证券服务业务收入减少。净利息收入264.89亿美元,按年减少3.9%。净利息收益率1.2%,较2020年收窄0.12个百分点。

期内列账基准预期信贷损失录得拨回净额9亿美元,2020年则提拨了88亿美元,反映经济状况较2020年有所改善,以及信贷表现胜于预期水平。

平均普通股股东权益回报(年率) 7.1%,按年增加4.8个百分点;平均有形股本回报(年率) 8.3%,按年增加5.2个百分点。普通股权一级资本比率15.8%,按年下跌0.1个百分点。成本效益比率69.9%,高过2020年的68.3%。

亚洲市场盈利超半数,继续加强财富管理业务

2021年,汇丰控股在重组业务组合方面进展良好,亦撤出欠缺规模竞争优势的领域。过去两年,已削减的风险加权资产总额累计达1,040亿美元,而原定的三年目标为削减1,100亿美元。按此进度,预期可于2022年底前超越此目标。

其同时表示,2021年第四季,因应中国内地商业房地产市况的变化,就预期信贷损失作提拨。环球银行及资本市场业务方面,主要投入亚洲及中东市场之后,经调整风险加权资产较2021年减少10%。在亚洲继续加强财富管理业务,包括推出汇丰大湾区理财通服务,并在区内推出超过30项全新资产管理产品。亚洲财富管理业务的新投资资产净值为362亿美元,是前⼀年的两倍多。工商金融业务方面,2021年的贷款增长110亿美元,环球开户数目升13%,贸易款额则增长30%,现时已超越疫前水平。

在汇丰五大区域市场中,亚洲区仍是集团最大的盈利来源。财报显示,去年该行在亚洲市场的税前利润为122.49亿美元,占比达64.8%。一直以来,香港是汇丰在亚洲市场盈利占比最大的市场,去年第四季度香港市场预期信贷减值同比激增119%至4.8亿美元,拖累税前盈利下挫58%至5.11亿美元。

同期,汇丰在其他四大区域市场均实现盈利,欧洲市场、拉丁美洲市场税前利润分别为37.79亿美元、8100万美元,而中东及北非市场、北美洲市场的税前盈利分别为14.23亿美元、13.74亿美元。

整体上,汇丰控股表示,各区业务方面均录得盈利,亚洲业务表现领先,而英国及欧洲大陆、美国和中东地区的盈利亦有显著增长。

信贷业务受内地房地产市场冲击,内房风险敞口有待改善

因应经济状况改善、信贷表现胜于预期水平,汇丰去年全年预期信贷损失录得拨回净额9亿美元,较2020年拨备88亿美元大幅减少,但去年第四季度因应中国内地商业房地产市况的变化,就预期信贷损失作拨备,录得近5亿美元的信贷减值。汇丰对此表示:“自从年底推出多项新政策措施后,市场气氛稍趋正面。相关措施对市场的影响仍有待观察,而汇丰将继续支持关系良好和往来长久的客户。”

据汇丰预计,2022年内预期信贷损失拨备将恢复至平均贷款额30个基点的正常水平,并保留截至2021年底与新冠病毒疫情相关的减值拨备6亿美元。汇丰解释,鉴于中国商业房地产行业近期的发展,加上集团多个市场面对通胀压力,不明朗因素将会持续。

据汇丰财务总监邵伟信(Ewen Stevenson)解释称,由于去年底内地监管出现变化,部分企业流动性紧张,汇丰在第四季为相关行业风险作6亿美元拨备,另有其他贷款组合回拨,他强调,至今该行在内房的风险敞口上没有任何违约事件发生。并透露,截至2021年底,汇丰约有213亿美元的内房风险敞口,其中一半记账在离岸香港汇丰的资产负债表,拨备已足够覆盖去年底内房流动性紧张造成的风险,最近数周该板块资金面稍见宽松,因此不认为会对该行的资产质素造成重大影响。

继续回购动作,最高达10亿美元

集团拟提出进一步回购最多10亿美元股份,于现时最高达20亿美元的回购完成后展开,回购计划将用作管理集团剩余资本,展现出汇丰控股对于2022 年战略布局与业绩的信心。此前于2021年公布的20亿美元回购计划迄今已完成约9.5亿美元,鉴于汇丰愈加频繁的回购操作,10亿回购计划有望在2022年6月前展开。

市场看法:好坏参半,或跑输渣打

虽然拨备前溢利受净息差稳定及成本低于预期支持而胜预期,资本回报率亦胜预期,且10亿美元额外股份回购令人惊喜,派息亦胜预期,但摩根大通指出,汇丰控股业绩好坏参半。而汇丰控股发布业绩当日全日股价跌3.6%,也印证着市场具有相同的看法。

从负面来看,汇丰拨备开支高于预期,受中国商业物业曝险影响。两者衡量之下,摩根大通认为汇丰控股股价将继续跑赢恒指,受惠于收入展望改善,以及投资者将集中于收入增长多于信贷成本正常化,基于中国物业曝险的风险已反映。然而汇丰控股股价或跑输渣打,基于后者业务前瞻前指引更为正面。该行维持对汇丰控股“增持”评级,目标价68元。

花旗指出,汇丰控股去年第四季盈利并非太差,集团今年指引大致符合市场预期,预测拨备有下调风险,并指出汇丰控股2023年指引略优于预期,但投资者正关注会受香港经济于今年上半年会呈放缓的影响。

高盛指出,汇丰控股去年末季经调整税前溢利胜该行预期6%,但逊于市场预期。收入按季持平,高于该行预期并符合市场共识,成本和每股派息均符合预期,资本状况亦比预期好。集团宣布增加10亿美元股份回购,同时预计明年将实现10%有形股本回报率,较原预期提早一年,市场和高盛预期分别为9.4%和10.4%。该行维持对该股“买入”评级,目标价68元。

摩根士丹利指出,惟被非利息收入放缓所抵销;成本逊于预期,另拨备前经营溢利较市场预期高出6%,但逊该行预期2%。该行上调汇控2022年、2024及2025年每股盈测2%至4%,以反映净息差扩张及联营收入,惟部分被非利息收入预测下调所抵销。该行对汇丰控股评级“与大市同步”,目标价59元。

京ICP备07028173号-1

京ICP备07028173号-1