港股天齐锂业还有肉吗?

01

锂电龙头跌倒

天齐锂业最近算是遭遇“水逆”,诸事不顺。

A股市场上,经历了年初一波大调整,股价被打到低位。这轮反弹行情中,短短2个多月的时间股价上涨了3倍,无疑是新能源板块中的绝对分支龙头。

谁曾想股价刚创新高,大哥的女人就出手了。

“天齐锂业戴维斯双击已达顶峰,价格已高估。”

7月10日,徐翔妻子应莹发表股评。11日,开盘仅20分钟,天齐锂业跌停。

18个字一出,天齐锂业市值蒸发200亿元,2000亿锂王封死跌停。

A股、基金、应莹、天齐锂业回应、天齐锂业跌停齐上热搜。

天齐锂业的跌停,带崩了整个锂矿板块。锂矿指数下跌5.57%。个股方面,盛新锂能跌8.91%,赣锋锂业跌6.72%、西藏珠峰跌5.61%、亿纬锂能跌5.49%。

还砸趴下了新能源车板块,新能源汽车指数跌4.16%。个股方面,江铃汽车跌停、北汽蓝谷跌6.04%、小康股份跌5.08%。

应莹一句话,就能带崩一家上市公司?这可能是个导火索,市场情绪到了一个临界点,应莹的小作文应该就是点燃炸药的火星。

福无双至,祸不单行,不仅在A股遭遇“滑铁卢”,天齐锂业在港股也摔了个大跟头。

2022年7月13日,时隔4年,天齐锂业终于入驻香港交易所,挂牌价每股82港元,每手200股,全球发行约1.64亿股。

据资本市场预测,假设超额配股权不获行使,此次天齐锂业全球发售所得款项总额预计达到134.58亿港元,将有望成为港股年内最大IPO。同时,也成为继赣锋锂业和紫金矿业后,第三家同时在A股和港股上市的锂业公司。

不仅如此,近三个月以来,天齐锂业A股表现一路飙升,一度涨至148.57元,市值突破2000亿元,尽管后来受到市场言论影响,但其市值依旧处在高位。

因此,市场对它这次在港股的表现是有比较大的期待。

但是,天齐锂业在港股首日开盘即跌破发行价82港元,最低跌至73港元,跌超10%。

开盘即巅峰,首日就破发。

截至7月13日收盘,天齐锂业A股下跌至128.6元,市值为2111亿元。

大家对于股价大幅下挫的原因,都认为是徐翔老婆所发出的那条微博。

但事实究竟如何呢?

02

“锂王”的崛起

天齐锂业是一家中国和全球领先、以锂为核心的新能源材料企业,于2010年在深交所上市,已逐步与全球各大电池材料制造商、跨国电子公司和玻璃生产商等下游企业形成战略合作伙伴关系。

并且还是中国唯一通过大型、一致且稳定的锂精矿供给实现100%自给自足并全面垂直整合的锂生产商。

简而言之一句话:它是新能源产业链上很牛的公司,称之为“锂王”也不为过。

其实在早年,天齐锂业还是一家名不见经传的企业。

十几年前。锂资源还不是“白色石油”,而是“工业味精”。当时锂矿还没在新能源领域广泛应用,也几乎没人看好这个行业。

2012年,智能手机出货量首次破亿,国内新能源汽车销售量勉强过万。没什么名气的“锂”元素,依靠从润滑剂等传统工业领域向电池材料领域的成功跨界,开始在资本市场崭露头角。

无论是应用于新能源汽车的磷酸铁锂电池,还是消费电子领域的钴酸锂电池,均需要使用到一项含锂的重要原材料,那就是碳酸锂。

天齐锂业作为当时国内最大的碳酸锂生产商,在2010年就成功上市,并且仅靠不到5000万的净利润,就在二级市场热切的期望下,达到了百亿市值。

不过,彼时刚上市的天齐始终有一块心病,那就是没有自己的锂矿。

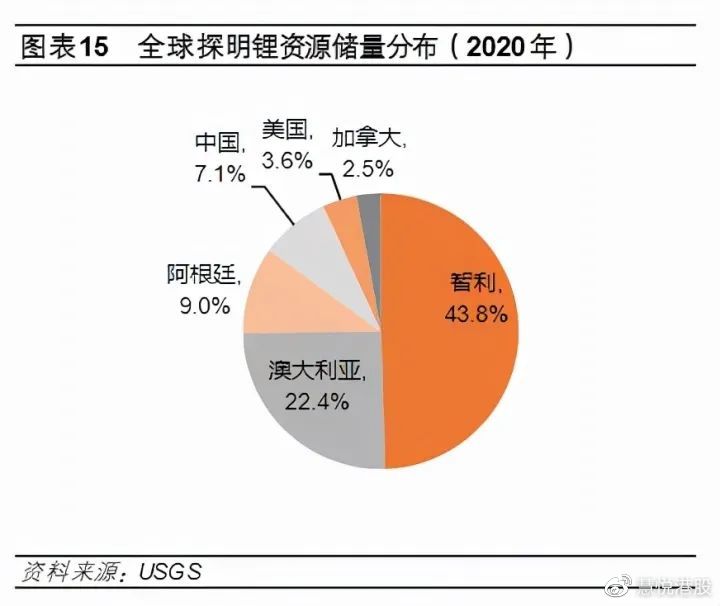

锂资源在全球的分布及其不均衡。从供应端来看,锂资源产量主要集中在澳洲、智利、阿根廷和中国,这四个国家占比高达95%。

中国虽然不缺锂资源,但是盐湖锂的占比高达79%,盐湖锂的提取技术难度大,所以矿石提锂产量占比达80%。但中国锂辉石矿分布广、规模小、品质不稳定,有的矿山资源已枯竭。

所以像天齐这样从矿石提锂起家的企业,要有核心竞争力,最大的问题就是搞矿——必须要自己掌握原材料的供应。

而天齐的办法,就是“蛇吞象”式的收购,吞下大象,再成为大象。

2010年,天齐锂业登陆深交所中小板,成为一家上市公司。上市之后,天齐锂业加快发展步伐,开启了天齐锂业资本扩张、全球收并购的序章。

据不完全统计,天齐锂业近十年共发起了5次重大的收购交易,其中最为大众熟知的是发生在2014年5月收购泰利森锂业以及2018年收购SQM的收购事件。

泰利森原是天齐锂业的锂辉石供应商。彼时泰利森拥有全球最大的在产锂矿山资源——Greenbushes,占据了全球锂资源供应3成以上,中国市场80%的锂精矿,都由泰利森供应。泰利森拥有至今仍是全球出货量最大,且最优质的的锂矿山格林布什,而天齐当时一度占据了泰利森近40%的销售量。

也就是说,一旦天齐锂业与泰利森的商业关系发生变故,那么公司的原材料供应就会受到毁灭性的打击。

然而洛克伍德在2012年突然宣布要以7.24亿加元(45.54亿元)收购泰利森100%的普通股股权,彼时天齐锂业仅仅上市两年,资产总额不到16亿,股票市值也仅有35亿元。

为拦截收购,天齐锂业不仅倾尽所有家当,还寻求中投公司以及工商银行等机构支持,先通过海外子公司文菲尔德获得泰利森19.99%股份拦截洛克伍德,后以每股高出1加元(折合总价47.56亿人民币)的报价收购剩余的80.01%股份,成功吞下泰利森这头“大象”,而后再将49%股权出让给洛克伍德。

四年后,天齐锂业再次上演险中求生的收购。以40.7亿美元(约258.93亿元)收购SQM 23.77%的股份,成为SQM第二大股东;其中仅有7.26亿美元为自有资金,其余资金为并购银团贷款和境外筹集资金,杠杆率高达5倍。

通过几次成功的并购,让天齐成为“2020年全球最大的锂矿生产商,全球第四大以及亚洲第二大锂化合物生产商”。

这胆大程度和高周转的房企是不是很像?

贷款拿地,预售回款,再拿地,再预售.....循环往复的高杠杆游戏。

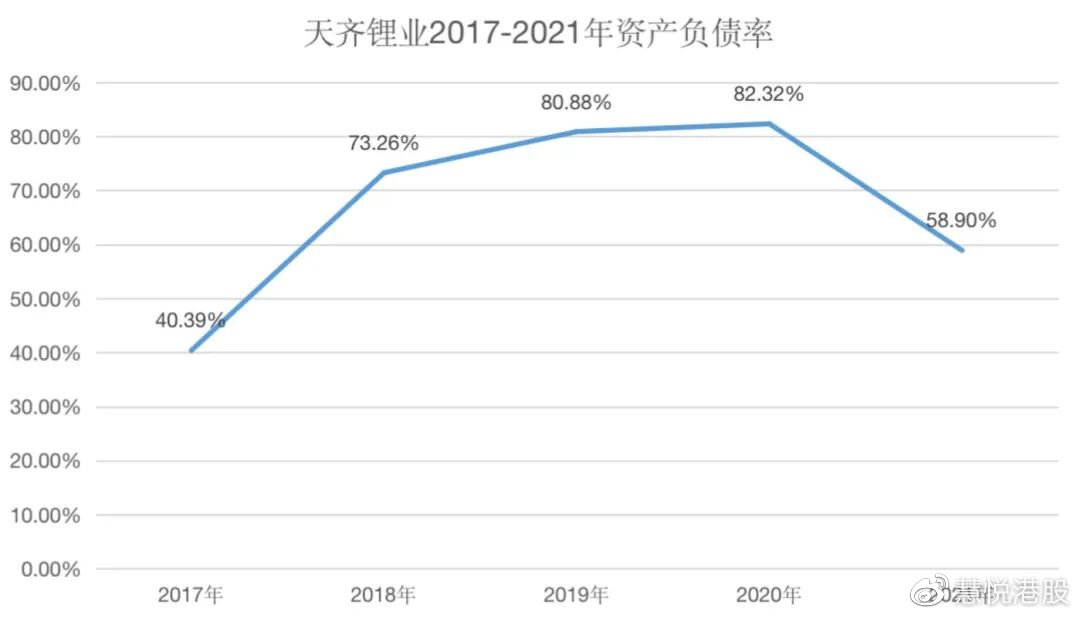

由于激进收购,近几年公司资产负债率一路狂飙,到了2020年天齐锂业负债率飙升至82%,一个不小心就会成为新能源行业的“恒大”。

哪怕是到现在,4年前的那份债务还是没有彻底解决,考虑到如此锂行业的高景气度,天齐开始重新走上IPO的道路——在港股二重上市,募资还债。

根据公司在7月7日披露的发行计划,本次天齐锂业在港股的发行价为82港元,募集资金总额超130亿元。

也就是说,在本次港股IPO后,天齐锂业在收购SQM中的银团贷款,将会全部得到解决,这也意味着天齐将会完全从债务的泥潭中走出,回到了经营正轨。

别人上市是为了增资扩产,而天齐锂业是为了还债。

03

天齐锂业的明天在哪?

天齐锂业高杠杆、高周转的游戏为什么没出事呢?

主要还是因为站在新能源的风口上,躺赢了。

近年新能源汽车市场呈现出超预期的增长,市场渗透率快速提升。2020年全年国内新能源汽车市场渗透率为5.8%,到2021年新能源汽车零售渗透率增长至14.8%,

在新能源车产销两旺的背景下,乘联会将2022年新能源乘用车销量预期由480万辆提升至550万辆,预计2022年新能源乘用车的渗透率将达到25%左右;新能源汽车有望突破600万辆,新能源汽车渗透率在22%左右。

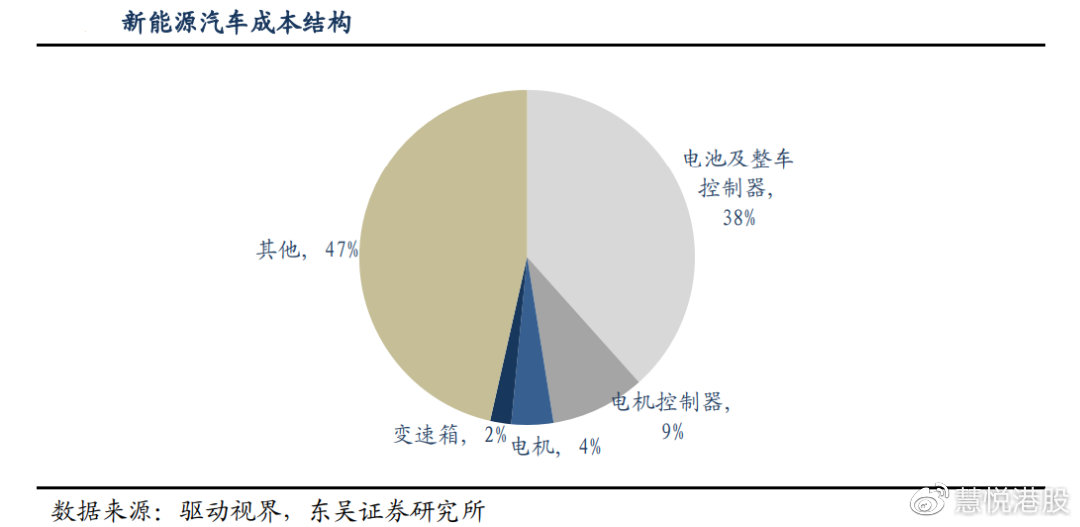

众所周知,新能源车的成本中占比第一的是电池。

锂电池占据新能源车的成本超过40%,而锂电池的最核心材料便是锂源,比如,高镍三元电池使用氢氧化锂作为锂源,磷酸铁锂使用碳酸锂作为锂源,电解液使用六氟磷酸锂作为锂源。

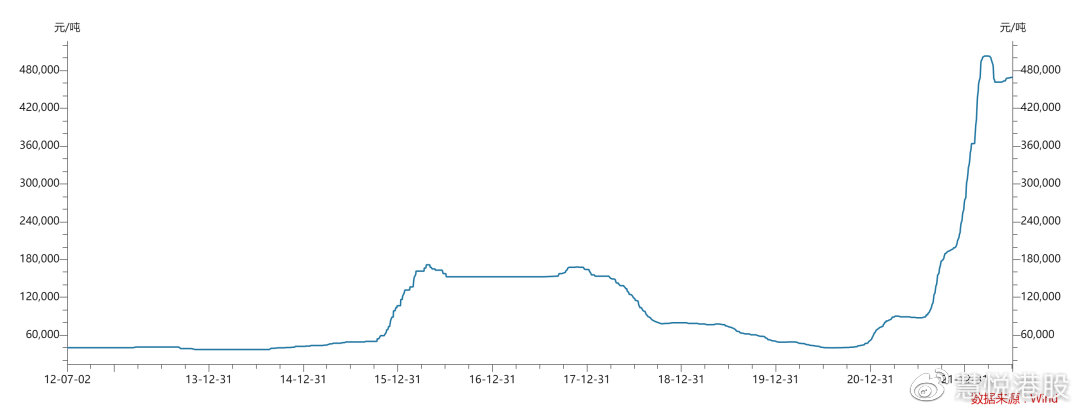

在供需紧张的2021年碳酸锂产品上涨凶猛,全年价格均处于上行区间。2020年7-8月,电池级碳酸锂价格达到数年内最低点,其价格为每吨4万元左右;

2021年初电池级碳酸锂的价格刚刚突破5万元/吨,到今年初,电池级碳酸锂的均价已经涨至每吨近30万元。

今年第一季度,工业级和电池级碳酸锂价格仍处于大幅走高区间,3个月价格涨幅约80%,价格飙升至51.5万元/吨。一年多的时间,碳酸锂的价格涨幅超10倍。

锂价一年十倍,天齐锂业怎么能不起飞?

根据一季报显示:

天齐锂业2022一季度主营收入52.57亿元,同比上升481.41%;归母净利润33.28亿元,同比上升1442.65%;扣非净利润28.34亿元,同比上升1883.09%。

今年一季度利润是去年全年的1.6倍。

但是,这种暴利是不可持续的。

周期性的行业,总是让人感觉到“一时天上,一时地下”,之前能涨多猛,以后就可能跌多惨。

虽然在庞大的需求面前,今年的电池级碳酸锂仍旧存在着3万吨左右的缺口,但是我们已经能看到锂价的拐点即将到来。

一、云母提锂加快。云母提锂将在2022-2024年陆续放量且确定性极大。

二、钠电池产业链即将形成。钠离子储量是锂离子储量的420倍,碳酸钠10年价格维持在1000-4000元/吨。巨大的差价有足够的动力让企业用新材料电池来替代锂电池。

三、中国加大国际锂矿进口。不少企业为不受澳洲及南美的锂盐产量的制约, 纷纷出海在非洲布局购买、入股锂矿公司。

短期有云母提锂,中期有钠电池,长期还有锂回收,50万元一吨的价格注定不长久。

锂资源在今年还是会供需紧平衡。留给天齐锂业的时间似乎还有,然而如果再往前看,天齐锂业该思考的应该不只有还债,而是如何穿越周期。

再说得明白点:港股的股民,可能已经错过了“最好的天齐锂业”。

京ICP备07028173号-1

京ICP备07028173号-1